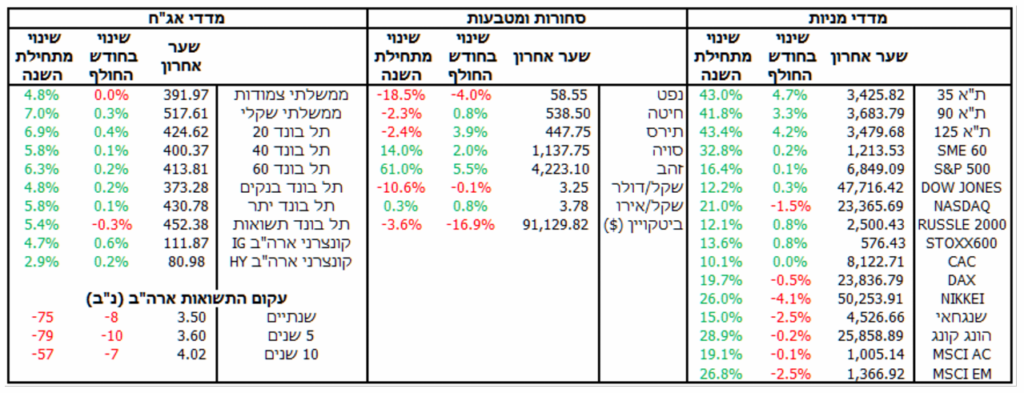

למרות דו“חות טובים שהציגו חברות הטכנולוגיה הגדולות במהלך חודש נובמבר, רמת החששות סביב “בועת AI” עלתה והביאה לימים של ירידות בשווקים בארה“ב ובעולם. למרות זאת ימים אלו לא קיזזו את התשואה הכוללת שנשארה חיובית במרבית המדדים בארה“ב ובאירופה. השבתת הממשל בארה“ב הסתיימה ודו“ח התעסוקה הראה שאולי המצב בשוק העבודה לא חמור כמו שהנתונים של החודשים הקודמים הראו. בישראל, הרצון לתמוך בהתאוששות המשק לאחר המלחמה וסביבת האינפלציה שנמצאת בשליטה הביאו את בנק ישראל להפחית את הריבית ב-0.25%.

התפתחויות בעולם

עונת הדו“חות בוול סטריט הייתה בעיצומה בנובמבר וחברות הטכנולוגיה המשיכו להציג תוצאות חיוביות. עם זאת השאלות בנוגע למחירי המניות והאם ההשקעות הגדולות בתשתיות AI מצדיקות זאת הכבידו על השווקים. גם פרסום מספר עסקאות “סיבוביות” שכוללות השקעות ומכירות הדדיות בין חברות הטכנולוגיה הגבירו את החשש בנוגע ל“בועת AI” ולהשלכותיה. חששות אלו הביאו לתנודתיות גבוהה במהלך החודש ולימים של ירידות חדות במניות הטכנולוגיה ובמדדי המניות המובילים. עם זאת בסופו של החודש מדדי המניות האמריקאים ומרבית המדדים ברחבי העולם רשמו תשואה חיובית. השבתת הממשל הארוכה בהיסטוריה האמריקאית הגיעה לסיומה ואיתה חזרו להתפרסם הנתונים הכלכליים. דו“ח התעסוקה לספטמבר הראה גידול גבוה מהציפיות בתוספת המשרות (119 אלף לעומת צפי ל-55). גם יתר מדדי שוק העבודה מצביעים על שוק יציב יותר מהחששות, מה שהעלה סימני שאלה בנוגע לצורך בהפחתות ריבית נוספות של הפד. הסבירות להפחתת ריבית בדצמבר כבר ירדו במהלך החודש ל-39% בלבד, אך ראיון של סגן יו“ר הפד שציין כי הוא בעד הפחתה נוספת “בקרוב“, הביא לשינוי בציפיות והעלה מחדש את הסבירות לכ-85%.

באירופה, נתוני התוצר לרבעון השלישי מראים כי הפעילות הכלכלית ממשיכה להיות מתונה וכי ישנה שונות גבוהה בין המדינות בגוש האירו. הגידול בתוצר של הגוש הצביע על צמיחה של 0.2% כאשר צרפת וספרד רשמו צמיחה של 0.5% ו-0.6% בעוד גרמניה ואיטליה במיתון. האינפלציה בגוש האירו ירדה ל–2.1%, רק 0.1% מעל ליעד ה–ECB שבחר להשאיר את הריבית ללא שינוי פעם נוספת.

ישראל

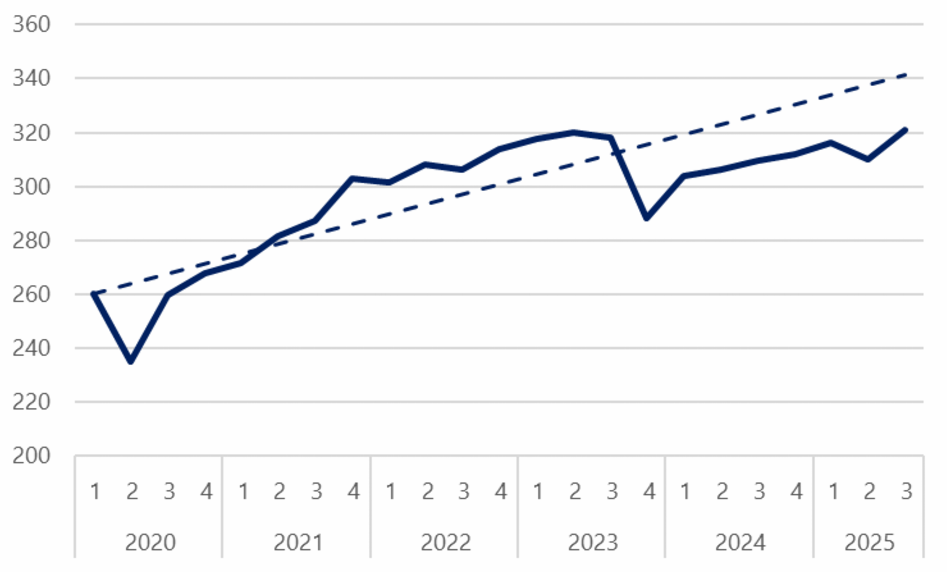

נתוני התוצר לרבעון השלישי של 2025 הציגו צמיחה מהירה בקצב של 12.4%. חשוב לזכור שנתונים אלו כוללים את התאוששות המשק לאחר מבצע “עם כלביא” וכי רמת התוצר נפגעה ברבעון הקודם. בהשוואה לרבעון המקביל אשתקד ניתן לראות שקצב הגידול עמד על 3.5%, מה שתואם את הקצב שאפיין את המשק ערב המלחמה. סעיף ההשקעות גדל ב-6.6% במהלך השנה והיצוא גדל ב-7.1%. קצב הצמיחה הזה לא מאפשרת “לסגור את הפער” ברמת הפעילות הכלכלית במשק שנוצר מאז תחילת המלחמה. בצד האינפלציוני מדד המחירים לצרכן עלה ב-0.5%, בהתאם לתחזיות, מה שהשאיר את האינפלציה ברמה של 2.5%. מכיוון שחלק מהאינפלציה נובע מהעלאות המיסים שהיו בתחילת השנה ישנו קונצנזוס כי האינפלציה תתכנס אל מרכז היעד בתחילת 2026. ההקלה בסביבה האינפלציונית בשילוב הרצון להאיץ את פעילות המשק והמשך התחזקות השקל הביאו את בנק ישראל להפחית את הריבית, בפעם הראשונה מזה כמעט שנתיים, ב-0.25%. כעת בשוק מצפים להחלטת הריבית הבאה בחודש ינואר אשר תשפוך יותר אור על המשך תהליך הפחתות הריבית. הגירעון אומנם רשם גידול של 0.2% באוקטובר ועומד על 4.9% מהתוצר, אך קצב גביית המיסים ממשיך להיות גבוה ולכן הגירעון בסיום השנה עשוי להיות אף נמוך מהיעד המעודכן של 5.2%. שר האוצר הציג את עקרונות תקציב המדינה לשנת 2026 שכללו כוונה להפחתת מיסים וריווח של מדרגות מס הכנסה בכדי להקל על מעמד הביניים, אך זה תלוי בהימשכות הפסקת האש וגידול איטי יותר בהוצאות מערכת הביטחון. עפ“י תחזית משרד האוצר הצמיחה בשנה הבאה צפויה לעמוד על 5.2% והגירעון ירד ל-3.2%. לאור הפסקת האש חברת הדירוג S&P עדכנה את אופק הדירוג של ישראל מ“שלילי” חזרה ל“יציב” והעלתה את תחזיות הצמיחה ל-5% ב-2026 לעומת 3.9%.

התוצר העסקי ממשיך לצמוח אך לא סוגר את הפער

מקור: למ“ס