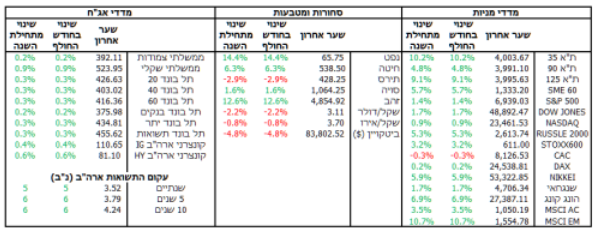

2026 נפתחה במספר טלטלות גאו-פוליטיות שהובילה ארה”ב עם ה פעולה הצבאית האמריקאית בוונצואלה, עליית המתיחות סביב אפשרות לתקיפה באיראן וההתנגשות עם אירופה בנושא שליטה בגרינלנד. כל אלו השפיעו על שוקי ההון שהיו תנודתיים. עם זאת הנתונים הכלכליים בארה”ב ממשיכים להיות חיוביים. באירופה, האינפלציה יציבה וה- ECB עדכן את תחזית הצמיחה כלפי מעלה. סין צמחה ב5%- ב,2025- בהתאם ליעדי הממשל אם כי האטה ברבעון האחרון. בישראל, בנק ישראל הוריד שוב את הריבית, מה שתמך בחודש נוסף של עליות חדות מאוד במדדים המקומיים.

התפתחויות בעולם

עם פתיחת השנה טראמפ טלטל מחדש את הספינה הגיאו-פוליטית, תחילה עם ה מבצע הצבאי בוונצואלה ו בהמשך באיום בפעילות צבאית נגד איראן על רקע המחאות הפנימיות במדינה. בנוסף נפתח מחדש העימות עם אירופה בנוגע לגרינלנד כשטראמפ הודיע כי יוטלו מכסים על כל מדינה שתפריע לרכישת האי. בתגובה, האפשרות להטלת מכסים מצד האיחוד האירופי על שירותי טכנולוגיה חזרה לשולחן. בסופו של דבר דווח על הגעה להסכמות והסרת האיומים. גם בזירה הפנימית היה רועש במיוחד כאשר יו”ר הפד פאוול נחקר בנוגע לשיפוץ בניין הפד שחרג מהתקציב וטען כי מדובר בניסיון השפעה פוליטי על החלטות הריבית. בסיום החודש טראמפ הכריז כי קווין וורש, שכיהן כחבר במועצת המנהלים של הפד בשנים ,2006-2011 ימונה במאי ליו”ר הפד הבא. בינתיים, הכלכלה האמריקאית ממשיכה להציג נתונים חיוביים. ברבעון השלישי של 2025 נרשמה צמיחה של 4.4% )לעומת תחזית של 3.3%(, והצריכה הפרטית התחזקה ב- ,3.5% אם כי שיעור החיסכון ירד לרמה של ,4.2% הנמוכה ביותר בשלוש השנים האחרונות. האינפלציה נותרה יציבה ברמה של ,2.7% ואינפלציית הליבה ירדה ב- 0.1% ל- .2.6% שוק העבודה המשיך להציג נתונים שמצביעים על יציבות עם תוספת של 50 אלף משרות וירידה בשיעור האבטלה ל- .4.4% כמו כן, קצב עליית השכר השנתי טיפס ל.3.8%- לאור כל אלו בפד בחרו לעבור למצב המתנה, כפי שהיה צפוי שיקרה, והשאירו את הריבית ללא שינוי.

בשאר העולם תחילת השנה הייתה נינוחה יותר. האינפלציה באירופה נשארה יציבה ברמה של 2.1% וה-ECB השאיר את הריבית ללא שינוי, בהתאם לציפיות. הפתעה נרשמה דווקא בעדכון תחזיות הצמיחה כלפי מעלה לרמה של 1.2% ב2026- ול1.4%- ב- 2027 )מ – 1% ו- 1.3% בהתאמה( בעקבות הציפיות שמהפיכת ה -AI תוביל לשיפור בפיריון העסקים. התוצר באיחוד האירופי צמח ב1.2%- ברבעון הרביעי כאשר בספרד נרשם גידול של 3.2% ובגרמניה ואיטליה נרשם גידול של ,1.2% טוב מהציפיות לצמיחה של .0.8% בסין נרשמה צמיחה שנתית של 5% למרות מלחמת הסחר. עם זאת, נתוני הרבעון האחרון של השנה מראים ירידה בקצב הצמיחה שעמד על 4.5% ברבעון לעומת 4.8% ברבעון הקודם.

ישראל

בתחילת החודש הודיע בנק ישראל על הפחתת ריבית נוספת בשיעור של 0.25% כך שהריבית הנוכחית עומדת על .4% בבנק ציינו כי ההחלטה התקבלה לאור האטה בקצב האינפלציה שנרשמה לאחרונה והציפיות לירידה משמעותית באינפלציה בשנת .2026 גם העלייה של האינפלציה חזרה לרמה של 2.6% בדצמבר הייתה צפויה ע”י בנק ישראל. כמו כן, עודכנו תחזיות הצמיחה כלפי מעלה, בעיקר בשל סיום הלחימה ברצועת עזה, וכעת הן עומדות על 5.2% לשנת 2026 ו4.3%- לשנת .2027 הפתעה נרשמה בעדכון תחזית האינפלציה כלפי מטה לרמה של 1.7% בסוף 2026 לעומת ממוצע של 2% בתחזיות האנליסטים. בהתאם לכך בבנק צופים כי עד לסוף השנה תירשם הפחתת ריבית כוללת של חצי אחוז. בסיכום הנתונים לשנה החולפת, הכנסות המדינה ממסים עלו ב13.8%- ביחס ל2024- והגירעון הממשלתי נקבע על ,4.7% נמוך מהיעד המקורי שעמד על .4.9% כל אלו המשיכו לתמוך בבורסה כאשר המדדים המובילים שברו שיאים חדשים וחצו לראשונה את רף ה- 4,000 נק’, כחצי שנה בלבד לאחר שחצו את רף ה- 3,000 נק’. גם השקל המשיך להתחזק, ועל רקע החזרת החלל החטוף האחרון הוא זינק לשווי של 3.09 ₪ לדולר.

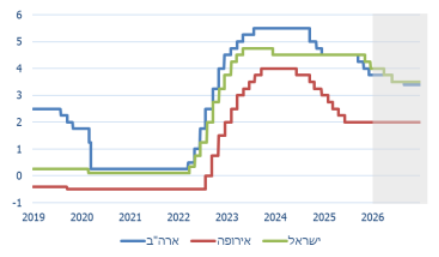

ריביות הבנק המרכזי ארה”ב, האיחוד האירופי וישראל כולל תחזית ל2026-

מקור: FRED, בנק ישראל

סיכום ומבט קדימה

לסיכום, שנת 2026 נפתחה בסימן של אופטימיות זהירה המלווה בתנודתיות גאו -פוליטית. בעוד השווקים בעולם מתאימים את עצמם לשינויים בהנהגת הפד ולאיומי המכסים, הכלכלה הישראלית מציגה חוסן משמעותי ותחזיות צמיחה מעודכנות כלפי מעלה לרמה של .5.2%

מגמות מרכזיות והחלטות השקעה

- המשך היחלשות הדולר: המטבע האמריקאי רשם ירידה של כ2.2%- בחודש החולף ועומד על שער של 3.11 ש”ח. האנליסטים ממשיכים להעריך כי השקל ישמור על עוצמתו, במיוחד על רקע ההתפתחויות המדיניות והחזרת החטופים, מה שתומך בהמשך מגמת היחלשות הדולר אל מול המטבע המקומי.

- הגדלת חשיפה לשוק המקומי: המדדים המובילים בישראל שברו שיאים חדשים וחצו לראשונה את רף ה – 4,000 נקודות. העליות החדות )כ10.2%- במדד ת”א 35( , יחד עם הפחתות הריבית של בנק ישראל והציפיות לירידה באינפלציה ל1.7%- בסוף השנה, מחזקות את כדאיות ההשקעה בישראל.

- יישום האסטרטגיה: לאור נתונים אלו, אנו בגינדי ממשיכים בקו העקבי של הגדלת החשיפה למניות בארץ, תוך ניצול המומנטום החיובי בבורסה המקומית וצפי להמשך הקלות מוניטריות מצד בנק ישראל במהלך השנה.

נמשיך לעקוב מקרוב אחר ההתפתחויות הכלכליות בארץ ובעולם כדי להבטיח להנגיש את המידע שנוכל לתכנן את הנכסים בדרך המיטבית עבור לקוחותינו.

הבהרה משפטית

מסמך זה הוכן למטרות אינפורמטיביות וסקירה כללית בלבד, ואין בו משום הבטחה להשגת תשואה כלשהי או הצהרה על רווחיות. המידע המובא במסמך מבוסס על נתוני עבר, ואין להסתמך עליו כאינדיקציה לביצועי העתיד. המידע במסמך זה אינו מהווה תחליף לייעוץ השקעות, שיווק השקעות או ניהול תיקי השקעות כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ”ה,1995- ואינו מתחשב בנתונים ובצרכים המיוחדים של כל אדם. המידע המוצג אינו מהווה הצעה לרכישה, החזקה או מכירה של ניירות ערך או נכסים פיננסיים כלשהם. “גינדי “, עובדיה ומי מטעמה, לא יהיו אחראים לכל נזק או הפסד שייגרמו כתוצאה מהסתמכות על המידע המופיע במסמך זה. השימוש במידע הוא על אחריותו הבלעדית של הקורא