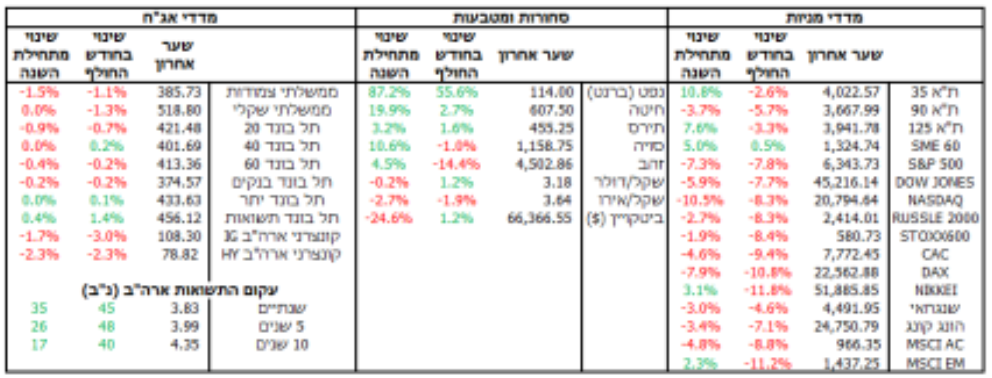

המבצע הצבאי מול איראן השפיע החודש במיוחד על שוקי המניות, האג”ח והאנרגיה. מחיר הדלק בארה”ב זינק וחידש את הלחצים לאינפלציה. באירופה מחירי הגז הטבעי התייקרו, ובמזרח החלו להגביל את השימוש בחשמל. בישראל הבורסה המקומית רשמה ירידות, לראשונה מזה מספר חודשים, ונתוני הפעילות השוטפת מצביעים על האטה.

התפתחויות בעולם

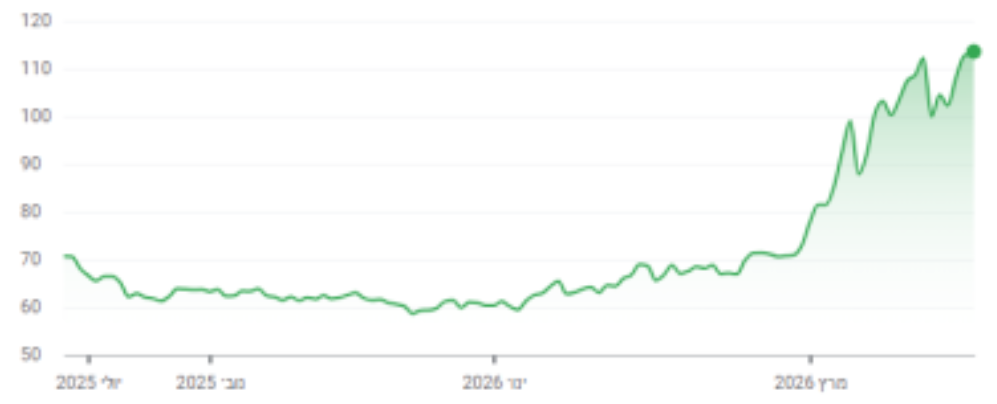

המבצע הצבאי מול איראן ו האיום על מצר הורמוז, ובעקבות כך על המסחר בכ20%- מהנפט בעולם, יצר עליית מחירים חדה ומהירה בשוקי האנרגיה. מחיר חבית נפט מסוג ברנט זינק מממוצע של 66.7 דולר בתחילת השנה לממוצע של 97.5 דולר במהלך החודש. מחירי הדלק בתחנות בארה”ב טיפסו עד לרמה של 3.99 דולר לגלון, לעומת מחיר ממוצע של 2.97 דולר בתחילת השנה. הפגיעה בתשתיות ייצור הנפט והגז במדינות ערב מגבירה את החשש כי למחירי האנרגיה יהיה קשה לרדת במהירות גם לאחר סיום המלחמה, מה שהתבטא בשוק המניות האמריקאי בירידות ובתנודתיות גדולה. מדד הפחד )שמתאר את רמת התנודתיות בשוק( קפץ מעל ל30- נקודות, לראשונה מאז הכרזת המכסים של טראמפ באפריל הקודם ומדד ה-NASDAQ נכנס לטריטוריה של תיקון )ירידה של 10% מהשיא(. מעבר לכל אלו, בית המשפט העליון בארה”ב פסק נגד מכסי הגומלין הבינלאומיים של טראמפ, מה שהוביל לביטולם, אך טראמפ השיב במכס בינלאומי בגובה 15% שיחול למשך 150 ימים אלא אם יאושר גם בקונגרס. לנוכח כל אלה, הפד החליט להותיר את הריבית ללא שינוי וצופה רק הפחתה אחת נוספת עד סוף השנה. השילוב של עלית מחיר הנפט ודחיית הפחתות הריבית הביא לזינוק בתשואות האג”ח בארה”ב.

באירופה, ההשפעה המרכזית של המבצע הייתה זינוק של כ70%- במחירי הגז הטבעי, דבר שצפוי להוביל לעלייה מחודשת באינפלציה ולהכביד על תעשיית הייצור שגם כך מתמודדת עם קשיים. ב-ECB השאירו כצפוי את הריבית ללא שינוי ברמה של 2.0% אך ישנן גם הערכות שצופות אפילו העלאת ריבית בגוש האירו בהמשך השנה. בהתאם, מדדי המניות באירופה ירדו בחדות ותשואות האג”ח עלו. מדינות המזרח הרחוק וביניהן יפן, דרום קוריאה ווייטנאם שהן מהצרכניות המרכזיות של נפט שעובר דרך מצר הורמוז, חוו ירידות חדות במדדי המניות כאשר במקביל החלו להגיע גם דיווחים על הגבלות בשימוש בחשמל במדינות אלו, בעיקר בסקטור היצרני. בסין, ההשפעה על מחירי האנרגיה הייתה מתונה יותר, על אף היותה הצרכנית הגדולה ביותר של נפט איראני . הסיבה לכך היא שהספינות המובילות נפט לסין אינן מאוימות על ידי איראן. מעבר לכך, ממשלת סין אישרה יעד צמיחה לשנת 2026 בטווח של ,5%-4.5% לראשונה נמוך מ,5%- וגם אושרה תוכנית החומש ה,15- שממקדת את הכלכלה הסינית בהשגת עליונות בטכנולוגיות מתקדמות

מבצע “שאגת הארי” הביאה בשבוע הראשון של החודש לעליות בבורסה המקומית, שייצגו אופטימיות ושאיפה לשיפור מהיר במצב הביטחוני של ישראל. עם זאת, הימשכות המבצע והמעבר לפעולה קרקעית בלבנון דיכאו את ההתלהבות, ובסיכום החודש הבורסה רשמה ירידות, לראשונה מתחילת השנה. עליית מחירי הנפט דחפה את מחיר הדלק לעלות אל מעל ל8- ₪ לליטר באפריל, אם כי עליה זו מתונה מאשר במדינות אחרות בעולם על רקע השקל החזק, חלקו הגדול של המיסוי במחיר הדלק והעצמאות האנרגטית של ישראל. בצד הפיסקלי, תקציב המדינה לשנת 2026 אושר בכנסת. התקציב כולל תוספת של 32 מיליארד ₪ למערכת הביטחון ורזרבה חוץ תקציבית למקרה שהמבצע יתארך,

אל מול עדכון תחזית ההכנסות כלפי מעלה ב11- מיליארד .₪ יעד הגירעון נקבע בסופו של דבר על 4.9% מהתוצר, מה שיקשה על יחס החוב-תוצר לרדת בשנים הבאות. נתוני הפעילות השוטפת לתחילת השנה מצביעים על האטה כאשר המדד החודשי לפעילות המשק עלה ב0.2%- בלבד, פחות מהממוצע ארוך הטווח, ועודכן כלפי מטה לחודשים דצמבר-ינואר. לאור כך בנק ישראל השאיר את הריבית ללא שינוי ברמה של .4.0% תחזיות הבנק המעודכנות צופות פגיעה בפעילות הכלכלית בשנת 2026 אך גם התאוששות בשנת 2027 וזאת תחת הנחה שהמלחמה תסתיים עד סוף אפריל

הזינוק במחירי הנפט

GOOGLE Finance :מקור

טלטלה בשוקי האנרגיה :המבצע הצבאי מול איראן והאיום על מצר הורמוז הובילו לזינוק חד במחירי הנפט והגז .מחיר חבית נפט מסוג ברנט זינק לממוצע של 97.5דולר במהלך החודש.

- מגמות בשווקים הגלובליים :מדד ה NASDAQ-נכנס לטריטוריה של תיקון עם ירידה של 10%מהשיא .בארה”ב, מדד הפחד קפץ מעל ל- 30 נקודות לראשונה מזה תקופה ארוכה.

- הזירה המקומית :לראשונה מתחילת השנה, הבורסה בישראל רשמה ירידות בסיכום חודשי, על רקע הימשכות המבצע והמעבר לפעולה קרקעית בלבנון.

- מדיניות מוניטרית ופיסקלית :בנק ישראל והפד הותירו את הריבית ללא שינוי .תקציב המדינה ל2026- אושר בכנסת עם יעד גירעון של 4.9%ותוספת של 32מיליארד ש”ח לביטחון.

- נתוני מט”ח :במהלך החודש נרשם פיחות של השקל מול הדולר בשיעור של 1.2%. המלצת האנליסטים לחשיפה :

אנו מעריכים כי יש להתחיל להגדיל את חשיפת התיק לשווקים בחו”ל תוך נטרול חשיפת המטבע )גידור מט”ח(. יחד עם זאת, אנו מדגישים כי יש להמשיך בחשיפה זהירה מול תנודות השוק הנוכחיות.

הבהרה משפטית

מסמך זה הוכן למטרות אינפורמטיביות וסקירה כללית בלבד, ואין בו משום הבטחה להשגת תשואה כלשהי או הצהרה על רווחיות. המידע המובא במסמך מבוסס על נתוני עבר, ואין להסתמך עליו כאינדיקציה לביצועי העתיד. המידע במסמך זה אינו מהווה תחליף לייעוץ השקעות, שיווק השקעות או ניהול תיקי השקעות כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ”ה,1995- ואינו מתחשב בנתונים ובצרכים המיוחדים של כל אדם. המידע המוצג אינו מהווה הצעה לרכישה, החזקה או מכירה של ניירות ערך או נכסים פיננסיים כלשהם. גינדי”, עובדיה ומי מטעמה, לא יהיו אחראים לכל נזק או הפסד שייגרמו כתוצאה מהסתמכות על המידע המופיע במסמך זה. השימוש במידע הוא על אחריותו הבלעדית של הקורא.