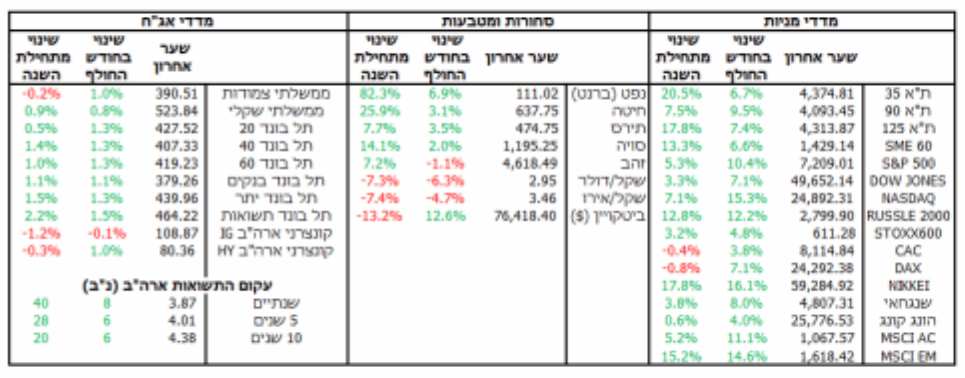

מרץ, וזאת למרות שהסיכונים להתחדשות הלחימה עדיין גבוהים. הפרישה של איחוד האמירויות מאופ”ק צפוי לטלטל את שוקי האנרגיה, ועונת הדו”חות בוול סטריט מצביעה על המשך השקעות ב-AI והטמעה במערך העסקי של ענקיות הטכנולוגיה. בישראל, השקל רשם היסטוריה כשירד לרמה שנמוכה מ- 3 ₪ לדולר, אך הסימנים להאטה במשק ממשיכים להצטבר.

התפתחויות בעולם

הפסקת האש עם איראן עדיין בתוקף אך המו”מ תקוע ונראה כי הסיכויים להתחדשות הלחימה גבוהים משהיו בתחילת החודש. גם מחירי הדלק, שבתחילת החודש ירדו עד לרמה של כ85- דולר לחבית אחרי ההכרזה על פתיחת מצר הורמוז חזרו לעלות. הפרישה של איחוד האמירויות מאופ”ק עשויה להוביל לטלטלות בשוק האנרגיה בטווח הקצר וצפויה בטווח הארוך לתמוך בירידה של מחירי הנפט לאור היכולת של האמירויות להגדיל את

התפוקה מעבר למכסות אופ”ק. עם זאת כל אלו השפיעו הפעם פחות על שוקי המניות שחזרו לעלות ומחקו את הירידות מהחודש שעבר. באופן כללי בוול סטריט התרכזו בעונת הדו”חות ובעיקר בפרסומי ענקיות הטכנולוגיה שהציגו לא רק גידול נוסף בהכנסות והמשך השקעות עתק ב-AI אלא גם יכולת לשלב את הטכנולוגיה בתשתית

העסקית ולשפר את הרווחיות. מחירי הדלק הגבוהים באו לידי ביטוי בזינוק באינפלציה בארה”ב לרמה של 3.3% מ,2.4%- עם זאת אינפלציית הליבה )ללא מחירי הדלק והמזון( עלתה רק במעט מ- 2.5% ל.2.6%- בצד הצרכנים, דו”ח ההוצאות לצריכה פרטית )PCE )לפברואר הראה שההוצאה הריאלית גדלה ב- 0.1% בזמן שההכנסה הריאלית דווקא ירדה ב- ,0.5% וזה עוד לפני הזינוק במחירי הדלק. בנוסף שיעור החיסכון ירד ל4.0%- בלבד, נמוך מהממוצע מאז משבר הסאב-פריים, דבר המצ ביע על כך שהאיתנות הפיננסית העתידיות של משקי הבית הצטמצמה באופן משמעותי. הפד השאיר את הריבית ללא שינוי בהחלטת הריבית האחרונה של היו”ר פאוול, אשר הפתיע כשציין שהוא עומד להישאר חבר בוועדה המוניטרית עד שנת ,2028 וזאת כדי לאזן את הלחצים מהבית הלבן. שהיו”ר הנכנס קווין וורש חזר בעדותו בקונגרס על רצונו להפחית את הריבית אך הדבר דורש גיבוש רוב בוועדה המוניטרית, ונכון לעכשיו המשקיעים מצפים להפחתת ריבית ראשונה רק בסוף .2027

גם בגוש האירו נרשמה עליה חדה באינפלציה שזינקה ב – 0.7% ל2.6%- בעקבות עלייה חדה במחירי הדלק. מחירי הגז הטבעי דווקא הפתיעו ועלו באופן מתון בלבד, אך ההשפעות השליליות של הפגיעה בתשתיות הייצור במהלך המלחמה באיראן צפויות לדחוף את המחירים לצרכן כלפי מעלה באירופה בהמשך השנה. ב-ECB בחרו להשאיר את הריבית ברמה של 2.0% וציינו כי הם עוקבים באופן הדוק אחרי העלייה באינפלציה. דבר זה חיזק את הערכות החזאים כי ב-ECB עשויים להעלות את הריבית בהמשך השנה.

ישראל

הארכת הפסקת האש מול איראן וחיזבאללה תרמה להתחזקות משמעותית של השקל, שירד לרמה של 2.95 ₪ לדולר. הפסקת הלחימה אפשרה לחדש את הפעילות הכלכלית במשק בעוד המו”מ הישיר מול לבנון יצר ציפיות לשינויים מהותיים. הסכם מקיף בין המדינות והסרת האיום מאזור הצפון מעלה את הסבירות לכניסת השקעות

זרות, התאוששות בענף התיירות וגידול במסחר האזורי, מה שיוביל להתרחבות בפעילות המשק ובהיקף התוצר. גם נתוני האינפלציה לחודש מרץ היו מעודדים כשהמדד עלה ב,0.4%- 0.1% פחות מהקונצנזוס, והאינפלציה השנתית עומדת על .1.9% למרות שמדד אפריל עוד צפוי להיות גבוה מהרגיל ולגלם את ההשפעות הלחימה, מרבית התחזיות מראות שהאינפלציה צפויה להישאר בטווח היעד של בנק ישראל )3%-1%( בשנה הקרובה. לעומת זאת המדד המשולב של בנק ישראל למרץ ירד ה,0.2%- מה שמשקף את קשיי הפעילות במשק לאור מבצע “שאגת הארי” וחוזה שהדבר יתבטא גם בנתוני תוצר חלשים מהממוצע ברבעון הראשון של השנה. דבר זה מחזק את ההערכות שבנק ישראל יחזור להפחית את הריבית במידה והפסקת האש תימשך, כדי לתמוך בהתאוששות הפעילות במשק.

השקל ירד לשיא היסטורי מול הדולר )למעלה( ומול סל המטבעות )למטה(

מקור: בנק ישראל

לקוחות ושותפים יקרים, להלן סיכום עדכון השווקים החודשי לאפריל :2026

- הפסקת האש תמכה בשווקים, אך הסיכונים להתחדשות הלחימה עדיין גבוהים.

- בארה”ב האינפלציה עלתה ל3.3%- עקב מחירי הדלק, והפד הותיר את הריבית ללא שינוי. • בגוש האירו האינפלציה עלתה ל,2.6%- מה שעשוי להוביל להעלאת ריבית.

- בוול סטריט נרשמה התאוששות בזכות דוחות חזקים, והמשך השקעות ב-AI.

- בישראל השקל התחזק משמעותית לרמה של 2.95 ₪ לדולר, לצד סימנים להאטה במשק. • המלצה אסטרטגית: לאור התחזקות השקל, ההמלצה נותרה בעינה – לא להיות בחשיפה לדולר.

הבהרה משפטית

מסמך זה הוכן למטרות אינפורמטיביות וסקירה כללית בלבד, ואין בו משום הבטחה להשגת תשואה כלשהי או הצהרה על רווחיות. המידע המובא במסמך מבוסס על נתוני עבר, ואין להסתמך עליו כאינדיקציה לביצועי העתיד. המידע במסמך זה אינו מהווה תחליף לייעוץ השקעות, שיווק השקעות או ניהול תיקי השקעות כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ”ה, 1995 – ואינו מתחשב בנתונים ובצרכים המיוחדים של כל אדם. המידע המוצג אינו מהווה הצעה לרכישה, החזקה או מכירה של ניירות ערך או נכסים פיננסיים כלשהם. “גינדי שרים”, עובדיה ומי מטעמה, לא יהיו אחראים לכל נזק או הפסד שייגרמו כתוצאה מהסתמכות על המידע המופיע במסמך זה. השימוש במידע הוא על אחריותו הבלעדית של הקורא