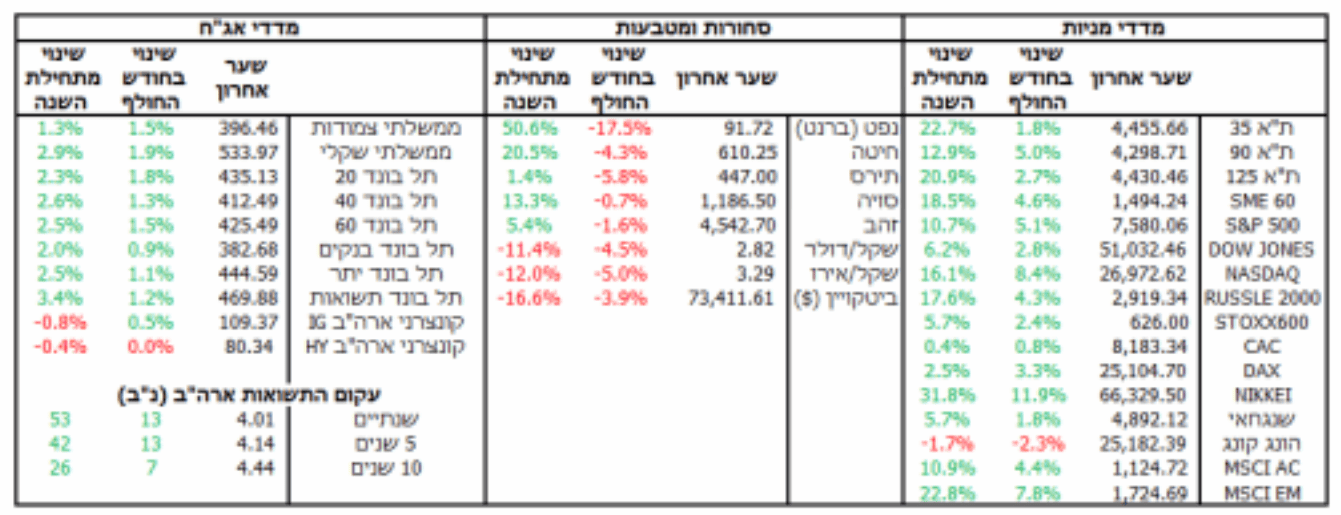

חודש מאי היה באופן כללי חיובי עבור ה משקיעים ברחבי העולם. התארכות הפסקת האש בין ארה”ב לאיראן הפחיתה את התנודתיות ואפשרה למשקיעים להתרכז בביצועים הכלכליים. עם זאת ההשפעות האינפלציוניות של המלחמה מתגברות, מה שהעלה את תשואות האג”ח בארה”ב ובאירופה ומעלה את הסיכוי להעלאות ריבית ע”י הפד וה-ECB. בישראל הנתונים הכלכליים מצביעים על פגיעה בפעילות הכלכלית בעוד האינפלציה תחת שליטה והשקל המשיך להתחזק. בעקבות כך בנק ישראל הפחית את הריבית ברבע אחוז.

התפתחויות בעולם

הפסקת האש בין ארה”ב לאיראן החזיקה מעמד לאורך כל החודש ולפי הדיווחים ייתכן כי קיימת התקדמות כלשהי לעבר הסכם סופי, מה שאפשר למשקיעים להפנות את תשומת הלב לגורמים אחרים. ביקורו של טראמפ בסין, שלווה בבכירים בולטים מהמגזר העסקי האמריקאי, תרם לעלייה בציפיות בשווקים אף שלא הניב בשלב זה התפתחויות מהותיות. הכלכלה האמריקאית המשיכה להפגין עוצמה כאשר התוצר צמח במהלך הרבעון הראשון של 2026 ב2.0%- במונחים שנתיים. רכיב ההשקעות בלט במיוחד עם עלייה של ,10.4% בעיקר על רקע השקעות בתשתיות מחשוב עבור AI, אך הוא לא היה מנוע הצמיחה היחיד. לצד זאת, הלחצים האינפלציוניים שנובעים מהמלחמה ומסגירת מצר הורמוז ממשיכים להצטבר. שיעור האינפלציה עלה ל3.8%- מ- ,3.3% ולמרות שאינפלציית הליבה עלתה בשיעור מתון יותר והגיעה ל ,2.7%- סימני האזהרה מצטברים. מדד המחירים ליצרן זינק ב,1.4%- והאינפלציה ליצרנים טיפסה ל,6.0%- הרמה הגבוהה ביותר זה שלוש שנים. העלייה אינה משקפת רק מחסור בדלק, אלא גם התייקרויות בתהליכי ייצור נוספים, ובהם עיבוד ברזל ופלדה ועליית מחירי כימיקלים תעשייתיים. בהנחה שהתייקרויות אלו יתגלגלו בהמשך אל הצרכנים, ציפיות האינפלציה בארה”ב עלו בחדות, ותשואות האג”ח ל- 10 שנים הגיעו עד לרמה של .4.67% אף שמינויו של קווין וורש ליו”ר הפד החדש אושר, בשוק מטילים ספק ביכולתו לממש את שאיפתו להפחית את הריבית. בפועל בשוק עברו לתמחר העלאת ריבית של 0.25% בתחילת 2027 ואף סיכוי להעלאת ריבית נוספת.

גם באירופה השווקים עברו לגלם העלאות ריבית מצד ה-ECB, בהיקף מצטבר של 0.5% כבר במהלך ,2026 על רקע התגברות הלחצים האינפלציוניים ועליית האינפלציה לרמה של .3.0% בהחלטת הריבית האחרונה הותיר הבנק המרכזי את הריבית ללא שינוי, ברמה של ,2.0% אך מדבריה של הנשיאה לגארד עלה כי בבנק מייחסים כעת משקל רב יותר לסיכוני האינפלציה. מסר זה מרמז כי הפעם, בניגוד ל- ,2022 באירופה לא ימהרו להניח שהשפעותיו ה”זמניות” של המשבר יתפוגגו מעצמן. בהתאם לכך נרשמה עלייה חדה בתשואות האג”ח הממשלתיות ברחבי היבשת . התשואה ל10- שנים בגרמניה עלתה עד ל,3.2%- לעומת 2.9% לפני חודש, ואילו בצרפת הגיעה התשואה במהלך החודש ל.3.99%

ישראל

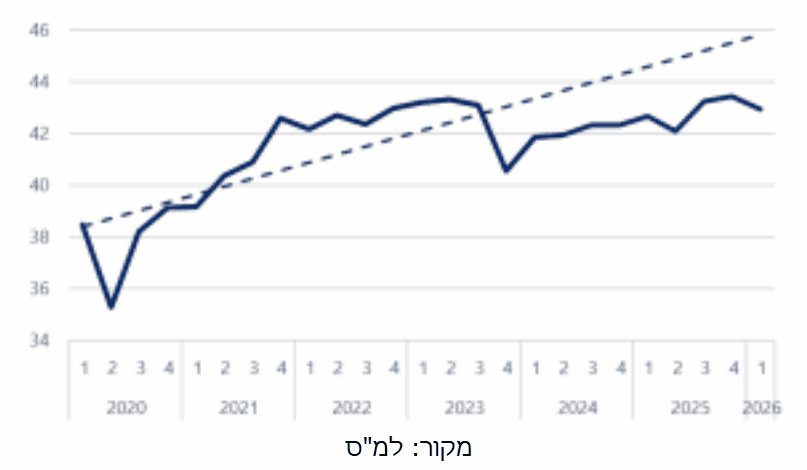

השפעות מבצע “שאגת הארי” החלו לבוא לידי ביטוי בנתונים שפורסמו בישראל במהלך החודש. התוצר ברבעון הראשון של השנה התכווץ ב3.3%- במונחים שנתיים, והתוצר לנפש עדיין רחוק מסגירת הפער מול רמתו הפוטנציאלית ערב המלחמה. בצריכה הפרטית נרשמה ירידה של ,4.7% נתון המעיד על הלחץ שבו מצויים משקי הבית, וייתכן כי הפגיעה הייתה אף חדה יותר אלמלא זינוק חריג ברכישות כלי רכב ביחס לרבעון האחרון של .2025 בצד החיובי, האינפלציה בישראל נותרה מתונה ועמדה על ,1.9% בעוד שנתוני הגירעון התקציבי של אפריל הפתיעו לחיוב עם ירידה ל3.8%- מהתוצר, לעומת 4.2% בחודש מרץ. השקל המשיך להתחזק גם במהלך החודש על רקע השיחות לסיום המלחמה באיראן והעליות החדות בשוקי המניות בארה”ב כאשר שער החליפין מול הדולר ירד לרמה של 2.83 ₪ לדולר. בכך השלים השקל תיסוף של 7.4% מול סל המטבעות מאז החלטת הריבית הקודמת של בנק ישראל. כל אלו הביאו את בנק ישראל להפחית את הריבית ב.0.25%- עם זאת בבנק הקפידו לשמור דווקא על מסרים ניציים בהודעת הריבית מה שמרמז שהפחתת ריבית נוספת בהחלטה הבאה לא וודאית.

התוצר לנפש בישראל )מיליארדי ₪( עוד לא התאושש מתחילת המלחמה

הבהרה משפטית

מסמך זה הוכן למטרות אינפורמטיביות וסקירה כללית בלבד, ואין בו משום הבטחה להשגת תשואה כלשהי או הצהרה על רווחיות. המידע המובא במסמך מבוסס על נתוני עבר, ואין להסתמך עליו כאינדיקציה לביצועי העתיד. המידע במסמך זה אינו מהווה תחליף לייעוץ השקעות, שיווק השקעות או ניהול תיקי השקעות כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ”ה, 1995 – ואינו מתחשב בנתונים ובצרכים המיוחדים של כל אדם. המידע המוצג אינו מהווה הצעה לרכישה, החזקה או מכירה של ניירות ערך או נכסים פיננסיים כלשהם. “גינדי שרים”, עובדיה ומי מטעמה, לא יהיו אחראים לכל נזק או הפסד שייגרמו כתוצאה מהסתמכות על המידע המופיע במסמך זה. השימוש במידע הוא על אחריותו הבלעדית של הקורא.