ההסכם בין ארה”ב לאיראן הביא מצד אחד לביצועי חסר בבורסה המקומית אך מצד שני גם לכך שמשבר האנרגיה נפתר כאשר מחירי הנפט והגז הטבעי ירדו בחדות. עם זאת ההשפעות האינפלציוניות של המשבר עד כה ניכרות, מה שהביא את הבנקים המרכזיים באירופה וביפן להעלאות את הריבית ב.0.25%- בארה”ב, הפד בחר להשאיר את הריבית ללא שינוי אך אותת כי הוא עשוי להעלות אותה בהמשך השנה. בנק ישראל לעומת זאת הפחית את הריבית ב- 0.25% וצפוי להמשיך במגמה זו.

התפתחויות בעולם

הסכם הפסקת האש שנחתם בין ארה”ב ואיראן הוביל לירידה במחירי הנפט לטווח של 70-75 דולר לחבית, המחיר הנמוך ביותר מאז סוף פברואר. דבר זה הפחית משמעותית את החשש מפגיעה עמוקה בכלכלה העולמית והאמריקאית בפרט . חדשות אלו הגיעו בעיתוי נוח עבור יו”ר הפד החדש, קווין וורש, לקראת החלטת הריבית הראשונה שלו. על אף שהאינפלציה בארה”ב עומדת על 4.3% ואינפלציית היצרנים עלתה ל6.5%- במאי, הפד הותיר את הריבית ללא שינוי. עם זאת, תחזיות הפד והמסרים שהועברו במסיבת העיתונאים מלמדים כי העלייה באינפלציה מטרידה את הבנק, ולכן השווקים מעריכים כי מרבית הסיכויים שתירשם העלאת ריבית אחת עד סוף השנה, ואולי אחת נוספת בשנה הבאה. מעבר לכך, עיני המשקיעים התמקדו בהנפקה ההיסטורית של חברת SpaceX והזינוק בשוויה למעל ל2- טריליון דולר, ישר לרשימת 10 החברות הגדולות. עם זאת, במהלך השבוע העוקב המניה ירדה חזרה לשווי ההנפקה שלה, מה שמעלה סימני שאלה בהסתכלות להנפקות של ענקיות ה-AI OpenAI ואנת’רופיק שמתוכננות להמשך השנה. זה, יחד עם החששות כי השקעות הענק של ענקיות הטכנולוגיה לא יצליחו לייצר את כל הרווחים המתוכננים הובילו לירידות במניות הטכנולוגיה אל מול עליה במניות חברות מסורתיות יותר ולמגמה מעורבת במדדים האמריקאים.

באירופה, השפעות משבר האנרגיה מתונות יותר כאשר האינפלציה בגוש האירו עומדת על .3.3%עם זאת, מחירי הגז הנוזלי ירדו בקצב איטי יותר ממחירי הנפט וב-ECB בחרו לא להמתין והעלו את הריבית ב0.25%- לרמה של .2.25% ב-ECB בעיקר חוששים שהעלייה באינפלציה תוביל לדרישות להעלאות שכר שיצרו לחצים אינפלציוניים נוספים וצופים שכבר במצב הנוכחי הירידה באינפלציה תהיה איטית והיא תחזור לרמה של 2.0% רק בסוף .2028 ביפן העלו גם כן את הריבית ב- 0.25% והיא עומדת על ,1.0% רמת שיא מאז .1995 יפן היא אחת המדינות שנפגעו הכי קשה ממשבר האנרגיה כאשר מרבית הנפט היוצא ממצר הורמוז משונע לכלכלות במזרח הרחוק, ולכן בחרו לפעול למרות שהאינפלציה עדיין במגמת ירידה )עומדת על 1.4% לעומת 3.6% לפני שנה(.

ישראל

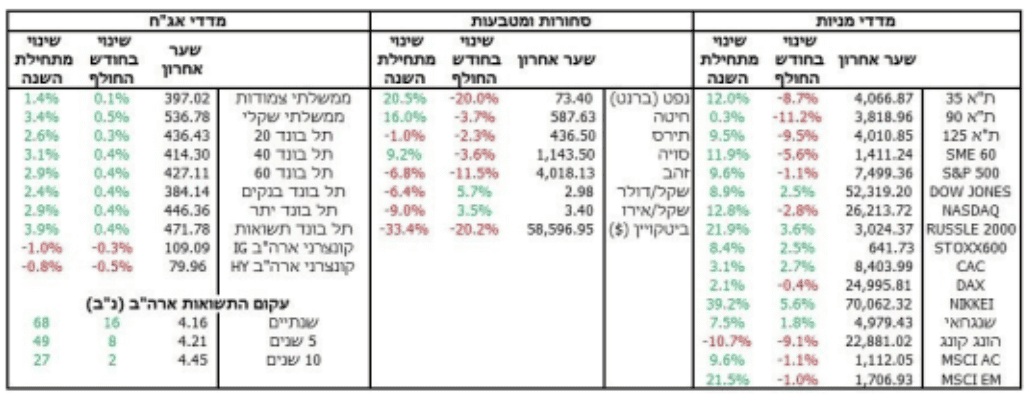

הסנטימנט היה שלילי במהלך החודש ושוק המניות המקומי רשם ירידות בכלל המדדים המובילים. מדדי ת”א 90 ו125- אף נכנסו לטריטוריה של תיקון עם ירידה של יותר מ10%- כ”א. החששות נבעו בעיקר מהפער בין ההסכם שנחתם בין ארה”ב לאיראן על ישראל לבין הציפיות לתמורות חיוביות אדירות בכלכלה הישראלית ביום שלאחר המלחמה. המשקיעים, שציפו להרחבת הסכמי אברהם והשקעות זרות גדולות בישראל נאלצו למתן את הציפיות שלהם, מה שבא לידי ביטוי בירידות בבורסה המקומית. גם מכרז ההבנות שנחתם מול ממשלת לבנון ונתפס כחיובי לא הצליח להפוך את המגמה בשוק ההון. עם זאת, הנתונים הכלכליים שפורסמו במהלך החודש היו חיוביים ומצביעים כי הפעילות במשק מתאוששת אחרי מבצע “שאגת הארי”. השקל נחלש במעט לרמה של 2.99 ₪ לדולר, וזאת גם לאחר הידיעות כי בנק ישראל התערב בשוק המט”ח ורכש כ800- מיליון דולר במאי. האינפלציה נשארה מרוסנת ברמה של ,1.9% מה שתמך בהחלטת בנק ישראל להפחית את הריבית ב 0.25%- לרמה של .3.75% סביבת האינפלציה הנמוכה והרצון לתמוך בהתאוששות המשק מגבירים את הציפיות לעוד 2-3 הפחתות של רבע אחוז בשנה הקרובה.

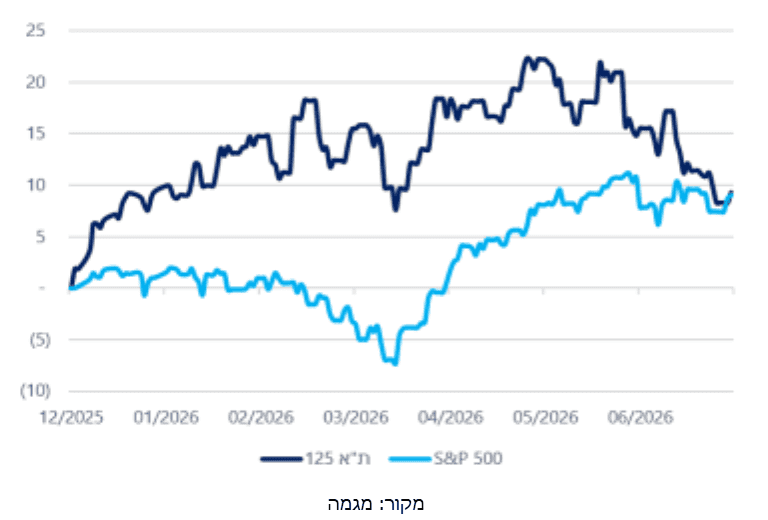

פערי התשואות בין ישראל לארה”ב נסגרו

פערי התשואות בין ישראל לארה”ב נסגרו

לקוחות ושותפים יקרים, להלן סיכום עדכון חודש יוני :2026

.1 ההסכם בין ארה”ב לאיראן הוביל לירידת מחירי האנרגיה בעולם, אך גרם לביצועי חסר בשוק המקומי בשל התמתנות הציפיות של המשקיעים.

.2 בארה”ב הפד הותיר את הריבית ללא שינוי, בעוד שבגוש האירו וביפן הועלתה הריבית ב0.25%- בשל חששות אינפלציוניים.

.3 שוק המניות בישראל הציג סנטימנט שלילי, ומדדי ת”א 90 ות”א 125 רשמו ירידות חדות ונכנסו לטריטוריית תיקון.

.4 מנגד, בנק ישראל הפחית את הריבית ב- 0.25% לרמה של 3.75% כדי לתמוך במשק, בעוד האינפלציה בארץ נותרה מרוסנת.

.5 המלצת האנליסיטים בתיקי הלקוחות – לאור ביצועי החסר של השוק המקומי והתיקון במדדים המובילים בארץ, מומלץ להגדיל את החשיפה למניות בחו”ל על חשבון מניות בישראל בגידור מט”ח עד 20 אחוז

הבהרה משפטית

מסמך זה הוכן למטרות אינפורמטיביות וסקירה כללית בלבד, ואין בו משום הבטחה להשגת תשואה כלשהי או הצהרה על רווחיות. המידע המובא במסמך מבוסס על נתוני עבר, ואין להסתמך עליו כאינדיקציה לביצועי העתיד. המידע במסמך זה אינו מהווה תחליף לייעוץ השקעות, שיווק השקעות או ניהול תיקי השקעות כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ”ה, 1995 – ואינו מתחשב בנתונים ובצרכים המיוחדים של כל אדם. המידע המוצג אינו מהווה הצעה לרכישה, החזקה או מכירה של ניירות ערך או נכסים פיננסיים כלשהם. “גינדי שרים”, עובדיה ומי מטעמה, לא יהיו אחראים לכל נזק או הפסד שייגרמו כתוצאה מהסתמכות על המידע המופיע במסמך זה. השימוש במידע הוא על אחריותו הבלעדית של הקורא