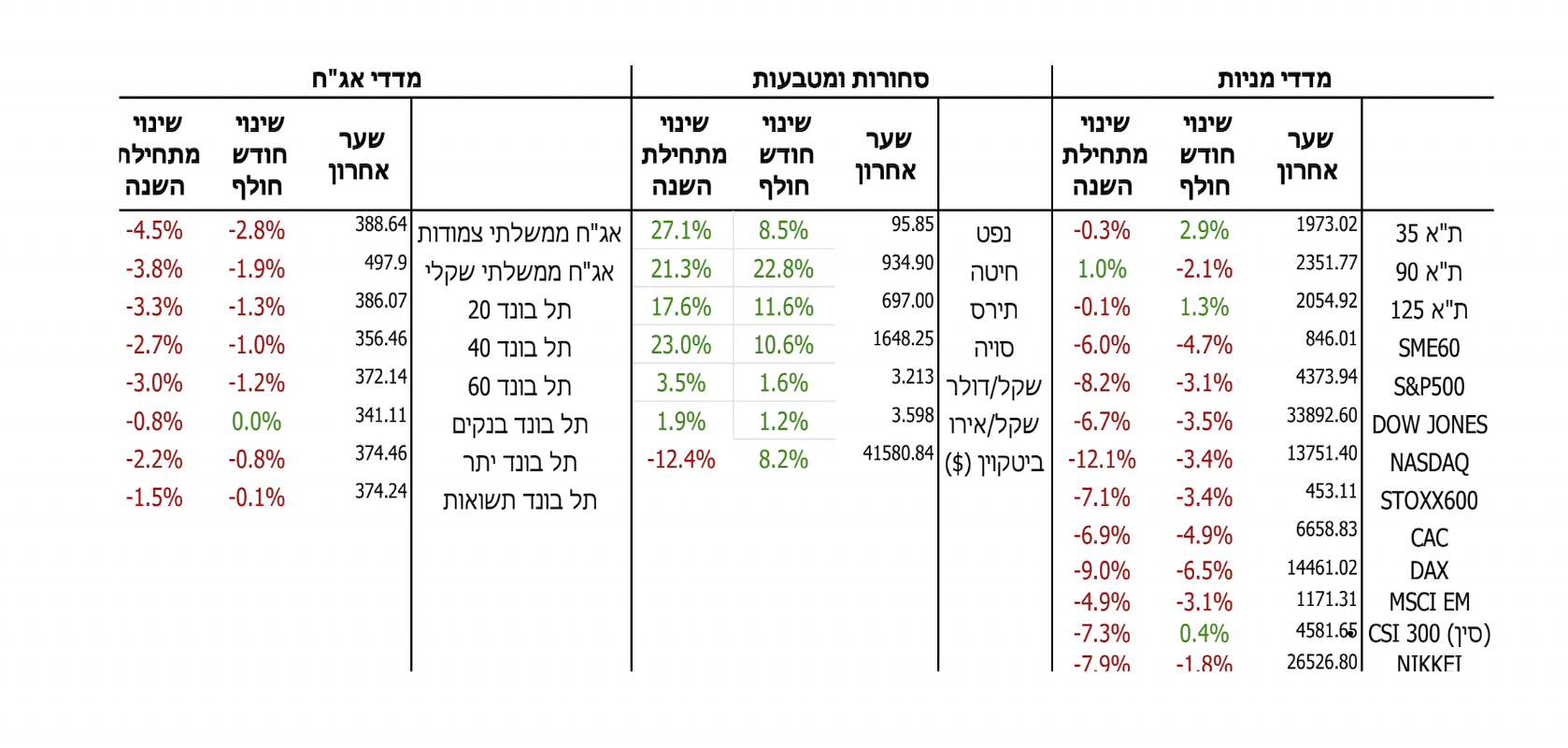

בהמשך למגמות שאפיינו את חודש ינואר, גם בפברואר רשמו השווקים הפיננסיים ברחבי העולם ירידות שערים

וזאת על רקע שני גורמי סיכון עיקריים: העלאות הריבית בעולם בכלל ובארה”ב בפרט והפלישה של רוסיה

לאוקראינה.

על אף שניתן בהחלט לומר שלמשקיעים היה הרבה זמן להתכונן לצעד האגרסיבי של רוסיה, הרי שברגע האמת

המהלך תפס את השווקים בהפתעה. מדדי המניות בעולם ירדו בשיעור חד, מחיר הנפט זינק ביותר מ- %5 והרובל

רשם פיחות של %5.7 .נדמה שבמגוון התרחישים שהמשקיעים ראו אל מול עיניהם לפני השבוע האחרון של

פברואר, פלישה קרקעית רחבה ומתקפה ישירה על קייב לא קיבלו הסתברות גבוהה. בתגובה למתקפה של

רוסיה, מדינות המערב הפעילו שורה של סנקציות כלכליות על הכלכלה הרוסית. בין הסנקציות שהוטלו כדאי

לציין את הקפאת הנכסים של בנקים, חברות ואנשי ציבור רוסים, מניעת אספקה של מוצרים שונים, בעיקר

טכנולוגיים, מהמערב לרוסיה ומגבלות על הייצוא הרוסי למערב. בנוסף, על אף שנכון להיום המהלך עדיין לא

יצא לפועל באופן רשמי, מדינות המערב הודיעו כי הן שוקלות לנתק את הבנקים ברוסיה ממערכת ה-SWIFT ,

המערכת שמהווה למעשה את הרשת שמקשרת בין הגופים הפיננסיים בכל העולם לצורך העברת כספים. ניתוק

של רוסיה ממערכת זו תגרום לכך שהבנקים הרוסים מנותקים למעשה מהעולם באספקט הפיננסי, מכה שעלולה

להיות קשה מנשוא.

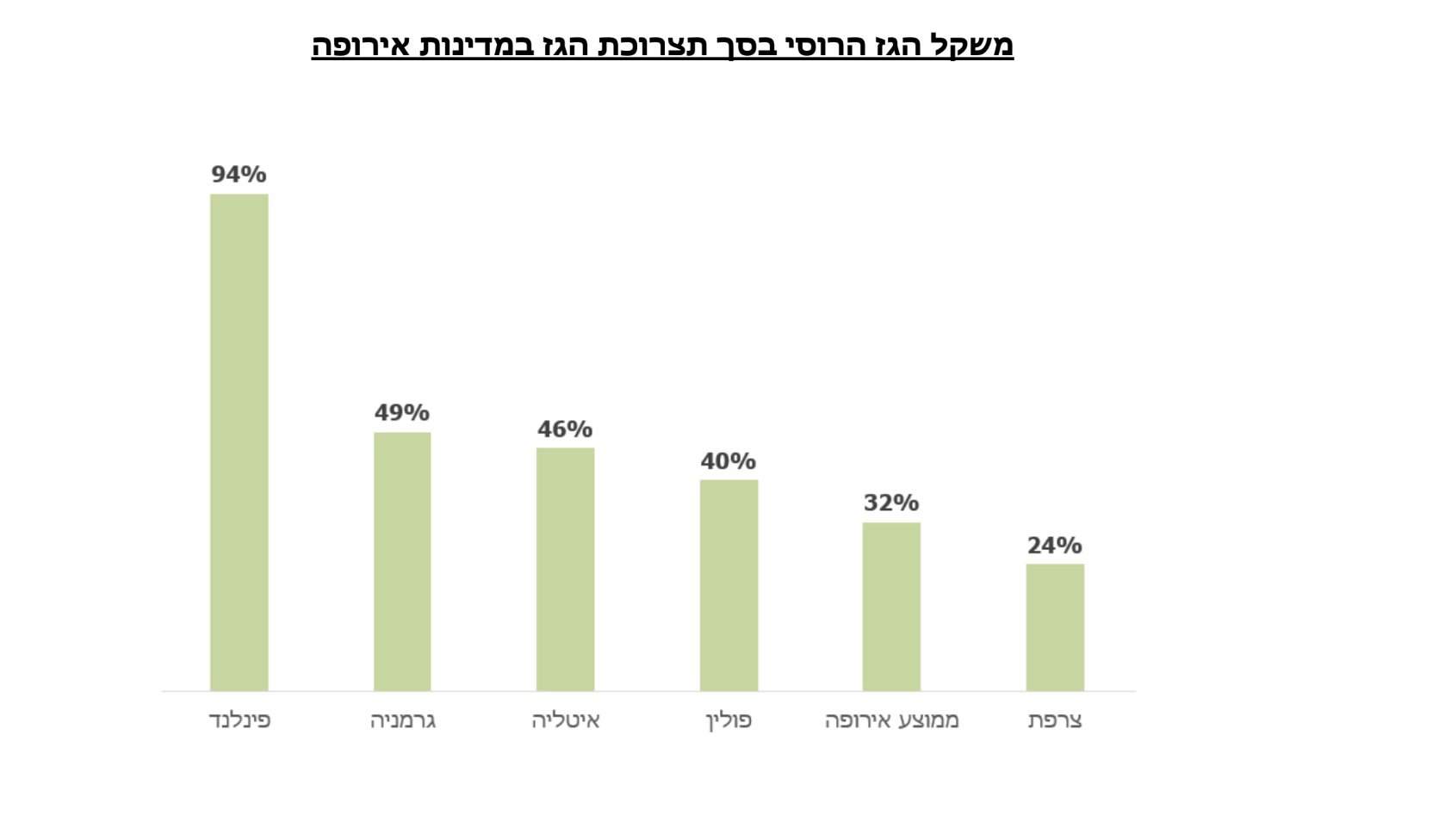

עם זאת, על אף הרטוריקה הקשוחה, מדינות המערב ובעיקר האירופאיות מתקשות להתנתק מהתלות שיש להן

בגז הטבעי ובנפט שמגיע מרוסיה שהיא יצרנית הנפט השנייה בגודלה בעולם. למען הסר ספק, כ- %40 מאספקת

הגז הטבעי של אירופה מגיעה מרוסיה וכשמתסכלים על גרמניה מדובר על כ-%50 .בהתאם לכך, ברוב

הסנקציות שהוכרזו הוחרג סקטור האנרגיה על מנת למנוע שיבושים משמעותיים באספקה.

בהתאם לכך, נראה כרגע שעיקר ההשפעה הכלכלית של המלחמה באוקראינה על מדינות המערב תבוא לידי

ביטוי בעלייה נוספת של הלחצים האינפלציוניים שגם כך היו גבוהים עוד קודם לכן. מחירי האנרגיה עלו באופן

משמעותי ועליה זו תגולגל לצרכנים דרך מחירי הדלק והחשמל לא רק זאת אלא שגם מחירי הסחורות החקלאיות

עלו בחדות בשל הנתח הגדול באופן יחסי שיש לרוסיה ואוקראינה בשוק החיטה )כ- %30 מהיצור העולמי(, בשוק

התירס )כ-%20 מהיצור העולמי( ובשוק האשלג )כ-%40 מהיצור העולמי(.

מנקודת המבט של הבנקים המרכזיים ברחבי העולם מדובר ללא ספק על כאב ראש. עוד לפני הפלישה

לאוקראינה רשמו השווקים ירידות במהלך פברואר על רקע עליות מפתיעות באינפלציה בארה”ב, בריטניה

ואירופה ומסרים ברורים של הבנקים המרכזיים לגבי האצה של תהליך העלאות הריבית המתוכנן. בארה”ב,

בכירים בפד ציינו שייתכן בהחלט שכבר במרץ הריבית תועלה ואולי אף ב-%5.0 ,וכי עד סוף השנה הריבית תהיה

גבוהה יותר ב- %1 מרמתה הנוכחית.

ישראל

גם בישראל מדד המחירים לצרכן של חודש ינואר הפתיע כאשר עלה ב- %2.0 והביא את האינפלציה השנתית

לעמוד על %1.3 .לראשונה מזה 11 שנים האינפלציה במשק חורגת מהגבול העליון של יעד האינפלציה של בנק

ישראל )%1% -3 )ונדמה שהמגמה עדיין לא הסתיימה. בנוסף לכך, נתוני הצמיחה של שנת 2021 שהתפרסמו

במהלך החודש מלמדים שהמשק הישראלי צמח ב-%1.8 לעומת שנת 2020 ,צמיחה מהירה בהרבה מכפי

שהוערך קודם לכן. באופן טבעי, בנק ישראל לא עמד מנגד ואותת במהלך השבועיים האחרונים שגם בישראל

הריבית תעלה כנראה מוקדם מהצפוי. בראיון לסוכנות התקשורת “בלומברג” אמר הנגיד ירון שיתכן בהחלט

שכבר בחודש אפריל הקרוב הריבית במשק תועלה וזאת על מנת להילחם בלחצים האינפלציוניים שמאז אותו

הראיון רק הלכו והתחזקו.