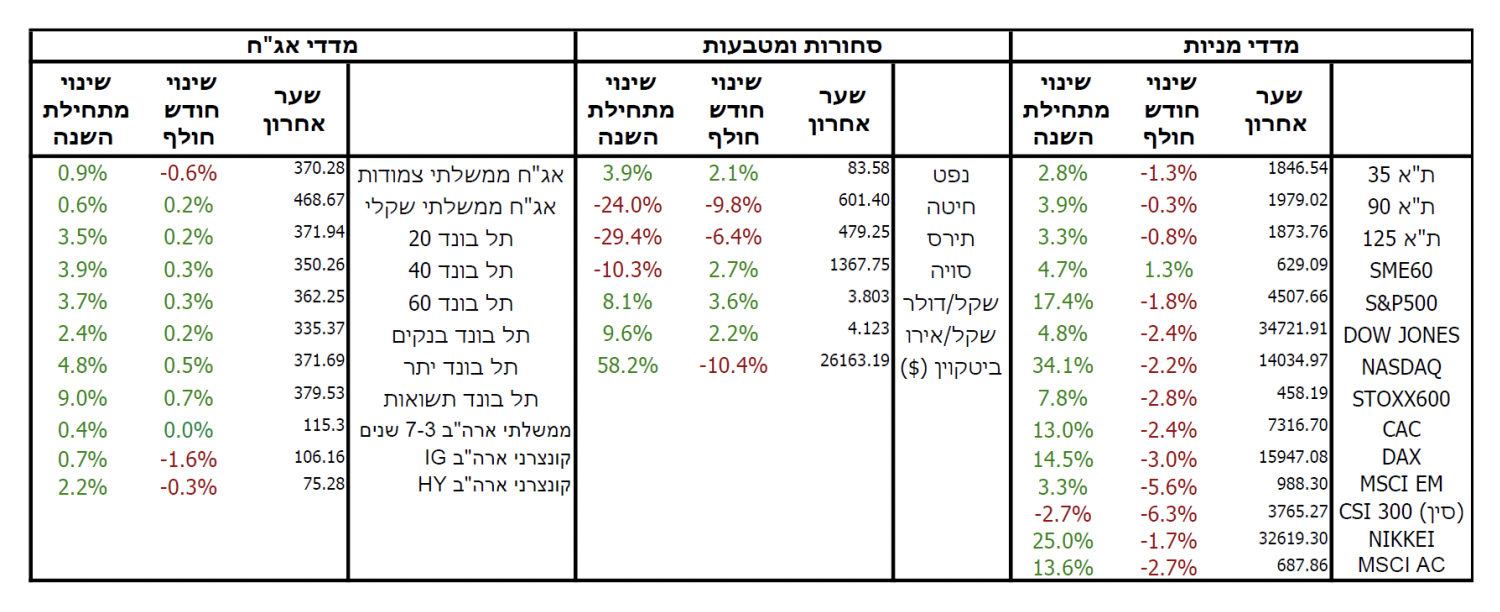

לאחר חודשיים של עליות שערים חדות, חודש אוגוסט לא האיר פנים למשקיעים ברחבי העולם, אם כי בישראל

השווקים הניבו גם החודש תשואות עודפות על פני המדדים בחו”ל. מעבר לכך, שוקי האג”ח בישראל ובעיקר השוק

הקונצרני הניבו תשואות חיוביות למשקיעים ובכך קיזזו חלק מהירידות שנרשמו בחלק המנייתי בתיקי ההשקעות.

השקל המשיך להיחלש במהלך אוגוסט מול רוב המטבעות המובילים אך בעיקר מול הדולר שהתחזק במהלך אוגוסט

מול רוב המטבעות המובילים בעולם. האירוע המרכזי שהשפיע על השווקים ברחבי העולם היה החששות מהתפתחות

משבר אשראי ומטבע בסין. בסין, שסובלת שנים רבות ממשבר בשוק הנדל”ן הממשל פועל כל הזמן על מנת לתמוך

במערכת הפיננסית ולמתן את הפגיעה בה כתוצאה מהמשבר. בתחילת החודש הגיעו דיווחים על כך שמספר לא

מבוטל של גופים הפיננסיים בסין לא עמדו בתשלומי האג”ח שלהם ועמדו על סף חדלות פירעון. על מנת לעצור את

התהליך הממשל הסיני הזרים כסף לאותם גופים וחילץ אותם אך החששות מפני הידרדרות במצב ניצתו והשווקים

הגיבו בהתאם. מדדי המניות בסין ירדו בחדות והשפיעו גם על מדדי המניות המרכזיים ברחבי העולם.

המשבר בסין השפיע גם על שוק האג”ח האמריקאי כאשר התשואה על אגרות חוב ל10- שנים של ממשלת ארה”ב

עלתה מרמה של 3.95% בתחילת החודש לשיא של 4.33% לקראת סופו. הסיבה לכך היא שהחששות ממשבר בסין

הביאו ללחצים משמעותיים לפיחות במטבע הסיני – היואן. מכיוון ששער החליפין של היואן מול הדולר אינו חופשי

אלא נקבע מדי יום על ידי הממשל הסיני, על מנת למתן את הלחצים לפיחות ממשלת סין נאלצה למכור אג”ח

אמריקאיות שברשותה ולהמיר את הדולרים ליואן. בנוסף, הנתונים החיוביים בנוגע לכלכלה האמריקאית שהתפרסמו

החודש הביאו לדחייה נוספת בציפיות להפחתת ריבית בארה”ב. כעת, לפי ההערכות בשוק הריבית תחל לרדת רק

במהלך הרבעון השני של 2024 ולא לפני כן.

ישראל

האינפלציה בישראל ירדה בחודש יולי לרמה של 3.3% בלבד, זאת לעומת 4.2% בחודש הקודם. ירידה חדה היא זמנית

בלבד שכן היא מושפעת בעיקר ממדד יולי הגבוה של שנה שעברה. עם זאת, ואף על פי שבחודש הבא האינפלציה

תחזור כנראה לרמה של כ,4%- נתוני האינפלציה של יולי היוו חדשות טובות מאוד מבחינת סביבת האינפלציה

בישראל. בחינה של סעיפי המדד השונים מראה בבירור שינוי כיוון בסביבת האינפלציה וכי זו ממשיכה להאט. יתרה

מכך, מכיוון שמחירי הדירות )שאינם חלק מהמדד( ממשיכים לרדת, סביר להניח שגם מחירי השכירות בישראל

שבעזרתם נמדד סעיף הדיור יחלו להאט בחודשים הבאים ויתמכו בירידה נוספת במגמת האינפלציה. בהתאם לכך,

האינפלציה צפויה לחזור אל היעד כבר במהלך הרבעון הראשון של השנה הבאה. למגמה זו נוספו בחודש האחרון גם

נתונים שאותתו על האטה בפעילות הכלכלית במשק. סך הפדיון במשק בכלל ענפי המשק ממשיך לרדת )במחירים

קבועים( וניכר כי עיקר הירידה מגיעה מענפים שמוטים למוצרי ושירותי מותרות כמו שירותי אירוח ואוכל ושירותי פנאי.

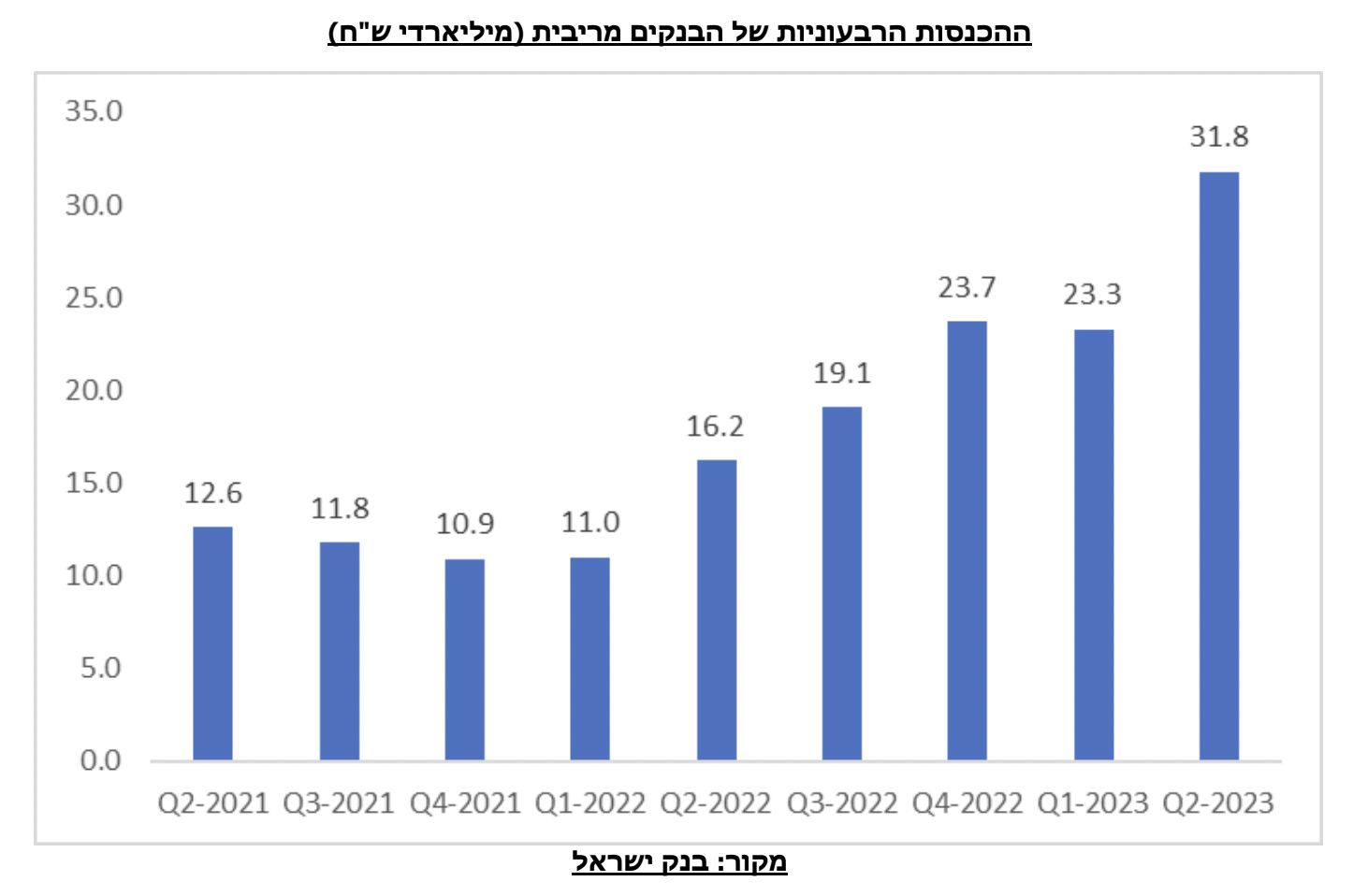

באופן טבעי האטה זו בפעילות הכלכלית היא תוצאה של העלאת הריבית שלפי נתוני בנק ישראל הביאה לזינוק

בהכנסות הבנקים מריבית ברבעון השני של השנה. זינוק זה בא לידי ביטוי כמובן בקשיים שנערמים בפני הצרכנים

והעסקים. לכן, על אף ששיעור האבטלה עדיין נמוך מאוד )3.4%(, סביר להניח שכבר בחודשים הקרובים הוא יחל

לעלות.

הערכות אלו כשלעצמן מאפשרות לבנק ישראל להמשיך ולשמור על עמדת ההמתנה בה הוא נקט בחודש שעבר. עם

זאת, היחלשות השקל בשבועות האחרונים עלולה להביא לעליה מחודשת באינפלציה, דרך מחירי המוצרים המיובאים.

לכן, ייתכן שבהחלטתו מחר בנק ישראל יבחר בסופו של דבר להעלות את הריבית פעם נוספת.