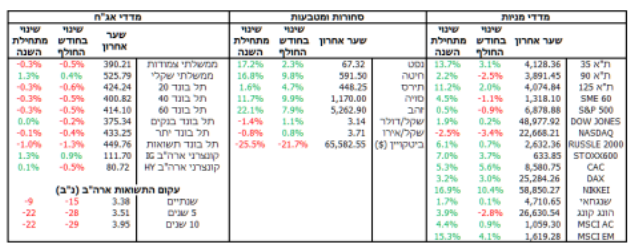

בניגוד ליומו האחרון, חודש פברואר נפתח בחדשות המצביעות על יציבות, עם מינוי יו”ר חדש לפד ונתונים מעודדים לגבי האינפלציה ושוק עבודה בארה”ב. לצד זאת, השיבושים בתעשיות התוכנה לצד הלחצים מאפשרות של התקיפה האמריקאית באיראן תרמו לתנודתיות מוגברת בוול סטריט. באירופה, הבנק המרכזי האירופי )ECB )הותיר את הריבית ללא שינוי, והאינפלציה המשיכה לרדת. בישראל, נתוני התוצר ברבעון הרביעי הצביעו על המשך צמיחה, ואילו האינפלציה ירדה מעבר לציפיות. עם זאת בנק ישראל השאיר את הריבית ללא שינוי על רקע אי הודאות הביטחונית. עם תחלית המלחמה באיראן, קשה מאוד לדעת כמובן כיצד יגיבו השווקים בעולם ובישראל במהלך התקופה הקרובה. עם זאת ניתן בהחלט לומר כי ההשפעה של המלחמה תלויה בסופו של דבר בהשלכות הכלכליות שלה. כפי שראינו ביוני ,2025 במידה והמלחמה תמשך זמן קצר בלבד ולא תשבית את הפעילות במשק לתקופה ממושכת אזי אין סיבה לכך שהשפעתה על השווקים תהיה שלילית. עם זאת, כמובן שעוד מוקדם מדי להעריך כיצד הדברים יתפתחו.

התפתחויות בעולם

בתחילת החודש הודיע הנשיא טראמפ על מינויו של קווין וורש לתפקיד יו”ר הפד הבא, כשהכניסה לתפקיד צפויה במאי. וורש, שכיהן כחבר במועצת הנגידים בין 2006 ל- ,2011 נחשב לבחירה מקצועית אך הוא עשוי להוביל מדיניות שאינה בקונצנזוס כיום לצמצום מאזן הפד . האינפלציה הכללית ירדה ל2.4%- )לעומת 2.7%( וצפויה להמשיך לרדת. לעומתה, אינפלציית ה-PCE core עלתה ל.3.0%- שוק העבודה נשאר יציב ודו”ח התעסוקה של ינואר הציג תוספת של 130 אלף משרות, כפול מהתחזית. שיעור האבטלה ירד ל,4.3%- למרות עלייה קטנה בשיעור ההשתתפות בכוח העבודה ל,62.5%- מה שמחזק את הסברה כי אפשרויות התעסוקה בארה”ב נשארות גבוהות. התוצר צמח ב – 1.4% בלבד ברבעון האחרון , והתוצר השנתי ל2025- עלה ב- .2.2% עם זאת החודש היה תנודתי ביותר בוול סטריט ומדד

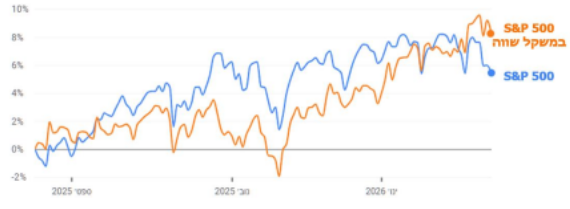

הפחד עלה לרמת שיא של ,22.9 לעומת רמה של 14.9 בתחילת השנה. סימני השאלה לגבי תמחור חברות הטכנולוגיה התרחב גם לחברות התוכנה )SaaS )שרשמו ירידות חדות בעקבות יכולות AI חדשות שמאיימות על המודל העסקי הקיים. בנוסף תוכניות ההשקעה בתשתיות לשנה הקרובה התנגשו בדיווחים על מחסור ברכיבים קריטיים כמו זיכרונות ושבבים, מה שמעלה ספקות בנוגע לרווחיות ההשקעות בזמן הקרוב . בעקבות כך המדדים המסורתיים כמו הדאו ג’ונס, או ה500- P&S במשקל שווה, שמוטים פחות לטכנולוגיה, רושמים ביצועי יתר מתחילת השנה. נוסף לכל זה, הדיבורים בנוגע לפעילות צבאית אמריקאית באיראן התגברו לאורך החודש מה שהגדיל את אי הוודאות בעיקר סביב האפשרות של חסימת מיצרי הורמוז וזינוק במחירי הדלק.

הבנק המרכזי האירופי השאיר את הריבית ללא שינוי על 2% בפעם החמישית ברציפות. ב-ECB ממשיכים להציג גישה אופטימית לגבי הצמיחה בשנת ,2026 בהתבסס על חוסן משקי הבית והשקעות עתידיות בתשתיות וביטחון. נוסף לכך נשיאת הבנק לגארד חזרה במסיבת העיתונאים על ההערכות כי שילוב טכנולוגיות AI צפוי להוביל לעלייה בפריון העבודה באירופה. האינפלציה בגוש האירו ירדה בינואר ל,1.7%- נתון הנמוך מהתחזיות המוקדמות. הערכות להמשך השנה מצביעות על כך שהאינפלציה תמשיך ולרדת, מאחר וחלק משמעותי מאינפלציית השירותים נובע מהסכמי שכר שנחתמו בשנה הקודמת והשפעתן תיעלם במהלך השנה. דבר זה שעשוי להביא את ה-ECB לשקול הפחתות ריבית נוספות.

ישראל

בנק ישראל הותיר את הריבית על כנה ברמה של 4% וציין כי ההחלטה נובעת בעיקר מאי הודאות הביטחונית מול איראן. עם זאת, היו גורמים נוספים שתמכו בהחלטה. התוצר גדל ב- 3.1% במהלך השנה כאשר הצריכה הפרטית עלתה ב2.6%- במהלך השנה, ההשקעות גדלו ב- 8.1% והיצוא ב.6.1%- שוק העבודה המשיך להיות יציב עם שיעור אבטלה נמוך של 3.1% ולמרות ירידה במספר המשרות הפנויות ל- 150.4 אלף )מ- 152.1 אלף(. השכר הריאלי החל

להתאושש, עם גידול שנתי של 2.2% בנובמבר לאחר שנתיים של גידול אפסי. מנגד, מדד המחירים לצרכן ירד ב- 0.3% בינואר והאינפלציה ירדה בחדות לרמה של 1.8% לאחר שהעלאות המיסים של ינואר 2025 יצאו מחישוב האינפלציה השנתי. הריבית וחוסר השקט בגזרה הבטחונית השפיעו גם על הסנטימנט הכללי, שאומנם נשאר חיובי אך הראה גם סימני היחלשות. הבורסה המקומית ממשיכה להציג תשואות עודפות מתחילת השנה אך כבר לא הטובות ביותר, לצד ימי מסחר אדומים. בנוסף, השקל נחלש לאורך החודש מול הדולר ב- 1.2% ומול סל המטבעות ב- .0.6% באופן טבעי, בהסתכלות לחודש מרץ, משך המלחמה מול איראן ועוצמת הפגיעה במשק יהיו הגורמים העיקריים שישפיעו על השווקים המקומיים.

מדדי ה500- P&S ו ה500- P&S במשקל שווה בחצי השנה האחרונה

GOOGLE Finance :מקור

השורה התחתונה של הסקירה : פער בין מאקרו חזק לסנטימנט שברירי

חודש פברואר התאפיין ב”פיצול” בין נתוני כלכלה ריאלית חיוביים לבין תנודתיות גבוהה בשווקים הפיננסיים, שנבעה מחילופי יו”ר ה פד ומהסלמה מול איראן.

.1 זירת ארה”ב: רוטציה מהטכנולוגיה לערך

- הנהגה חדשה : מינויו של קווין וורש ליו”ר הפד מאותת על שינוי אפשרי במדיניות המוניטרית והמאזן. אינפלציה דביקה : בעוד שהאינפלציה הכללית ירדה ל,2.4%- אינפלציית הליבה )PCE Core )עלתה ל- .3.0%

- משבר ה-SaaS: חברות התוכנה ספגו ירידות חדות עקב חשש מאיום ה-AI על מודל הרווחיות שלהן, מה שהוביל לביצועי חסר של הנאסד”ק ) 3.4%-( מול המדדים המסורתיים.

.2 זירת ישראל: עוצמה כלכלית ב”פרמיית מלחמה”

- צמיחה ואינפלציה : המשק מפגין חוסן עם צמיחה של 3.1% ואבטלה נמוכה )3.1%(, בעוד אינפלציה צנחה ל1.8%- – מתחת למרכז היעד.

- מלכוד הריבית: למרות נתוני האינפלציה המצוינים, בנק ישראל הותיר את הריבית ב- 4% בשל אי- הוודאות הביטחונית והיחלשות השקל ב1.2%- מול הדולר.

.3 ניהול סיכונים ותנועות הון

- מנוסה למקלט בטוח : מחיר הזהב זינק ב- 7.9% החודש כגידור מלחמתי, בעוד שהביטקוין, שנתפס כנכס סיכון, צנח ב- .21.7%

• עקום התשואות: נרשמה ירידה חדה בתשואות האג”ח ל10- שנים )29 נקודות בסיס(, המשקפת צפי להאטה עולמית או מעבר להשקעות שמרניות.

המלצה מסכמת של הסקירה:

מומלץ להמשיך לצמצם חשיפה לדולר בעת פיחות השקל הנוכחי ולחזור למדדי “משקל שווה” כדי להימנע מהתנודתיות בסקטור הטכנולוגיה. הורדה וצמצום חשיפה לשווקי המניות בתקופת אי וודאות ולאחר שנים של תשואות חיוביות .

הבהרה משפטית

מסמך זה הוכן למטרות אינפורמטיביות וסקירה כללית בלבד, ואין בו משום הבטחה להשגת תשואה כלשהי או הצהרה על רווחיות. המידע המובא במסמך מבוסס על נתוני עבר, ואין להסתמך עליו כאינדיקציה לביצועי העתיד. המידע במסמך זה אינו מהווה תחליף לייעוץ השקעות, שיווק השקעות או ניהול תיקי השקעות כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ”ה,1995- ואינו מתחשב בנתונים ובצרכים המיוחדים של כל אדם. המידע המוצג אינו מהווה הצעה לרכישה, החזקה או מכירה של ניירות ערך או נכסים פיננסיים כלשהם. “גינדי שרים”, עובדיה ומי מטעמה, לא יהיו אחראים לכל נזק או הפסד שייגרמו כתוצאה מהסתמכות על המידע המופיע במסמך זה. השימוש במידע הוא על אחריותו הבלעדית של הקורא.