ראלי סוף השנה הגיע גם ב2023- לשווקים וזאת על אף שנובמבר האחרון היה חודש מצוין למשקיעים בפני עצמו. הראלי בשוקי המניות והאג”ח המובילים בעולם נתמך בעיקר באמירות ברורות למדי של הבנקים המרכזיים בארה”ב ובגוש האירו לגבי הקדמה של הפחתות הריבית כבר למחצית הראשונה של .2024 בישראל, השווקים נתמכו הן ברוח הגבית שהגיעה מהעולם והן בחזרה של הפעילות הכלכלית במשק שנפגעה מתחילת המלחמה. בנוסף, מדד המחירים לצרכן של חודש נובמבר היה נמוך מהציפיות וחיזק את ההערכות שגם בנק ישראל יפחית את הריבית כבר בקרוב.

התפתחויות בעולם

הודעת הריבית של הפדרל ריזרב בחודש דצמבר היתה לא פחות מדרמטית. אמנם רמת הריבית בארה”ב נותרה ללא שינוי בגובה של 5.5% אבל מההודעה שהתלוותה להחלטה ובעיקר מדבריו של יו”ר הפד, ג’רום פאוול, במסיבת העיתונאים שלאחר ההחלטה עולה כי בפד שינו לגמרי את קונספציית המדיניות שלהם. במהלך בשנה האחרונה בפד חזרו וטענו כי הם יותירו את הריבית גבוהה, גם במחיר של פגיעה בכלכלה ובשוק העבודה וזאת מכיוון שהסיכון האינפלציוני חמור יותר לתפיסתם מהסיכון למיתון. לעומת זאת, בהחלטה האחרונה פאוול טען כי בפד מתכוונים להתחיל להוריד את הריבית “עוד לפני שהאינפלציה תגיע ל”2%- וכי הסיכון למיתון נראה לפד כיום גבוה יותר מהסיכון האינפלציוני. שינוי זה הביא את המשקיעים להעריך שהריבית תחל לרדת כבר בחודש מרץ הקרוב, מה שתמך בעליות מחירים הן בשוק האג”ח והן בשוק המניות. יום לאחר הודעת הריבית בארה”ב, גם הבנק המרכזי האירופי פרסם את החלטת הריבית שלו. אמנם באירופה לא רמזו על הפחתת ריבית קרובה אבל ניתן להבין בבירור שבECB- מעריכים שהריבית כבר לא תעלה וכי מסרים על הפחתות ריבית כמו בארה”ב הם רק עניין של זמן. אם זה לא הספיק אז הבנק המרכזי בסין הודיע באמצע החודש על תוכנית תמיכה חדשה, בהיקף חסר תקדים של כ1.5- טריליון יואן, בכלכלה הסינית שסובלת מהאטה בשנה האחרונה.

ישראל

הפעילות הכלכלית במשק שנפגעה באופן מהותי מתחילת המלחמה ממשיכה להתאושש והאיצה במהלך השבועות האחרונים. לפי נתוני בנק ישראל, מלבד לענף התיירות שעדיין רחוק ממצב של שגרה, ברוב ענפי המשק נרשמה התאוששות משמעותית ביחס לפעילות הממוצעת בחודש שלפני פרוץ המלחמה. בגזרת הגירעון, עלויות המלחמה הגבוהות כבר באות לידי ביטוי בנתונים כאשר הגירעון המצטבר מתחילת השנה ועד סוף נובמבר עמד כבר על 3.4% מהתוצר וצפוי להגיע למעל ל4%- מהתוצר בסוף השנה ומעל 6% מהתוצר ב.2024- נציין שהערכות אלו לא כוללות חלק משמעותי מעלויות הלחימה שהן חוץ תקציביות אלא בעיקר את העלויות השוטפות של גיוס המילואים הרחב ואת התמיכה בעורף ובמפונים. על אף הגירעון הגבוה, הכנסת אישרה את תקציב 2023 וזאת על מנת לעדכן את יעד ההוצאה כך שיתאים למציאות החדשה ולאפשר דחייה של אישור תקציב .2024

מדד המחירים לצרכן של חודש נובמבר הפתיע כאשר ירד ב,0.3%- ירידה שהביאה את האינפלציה השנתית במשק לרמה של ,3.3% מרחק פסע מהטווח העליון של יעד האינפלציה של בנק ישראל .)3%-1%( הירידה המתמשכת באינפלציה והיציבות היחסית בשוק המט”ח הביאו את המשקיעים להעריך כי גם בנק ישראל קרוב להפחתת ריבית.

לפי שוק האג”ח, ההסתברות להפחתת ריבית בישראל כבר במהלך שלושת החודשים הקרובים עומדת על כמעט .100% הצפי להפחתת ריבית, יחד עם ההתאוששות בפעילות הכלכלית תמכו בשווקים הפיננסיים בישראל שרשמו עליות שערים חדות וצמצמו את הפערים שנפתחו השנה לעומת השווקים המרכזיים בחו”ל.

סיכום 2023 בשווקים

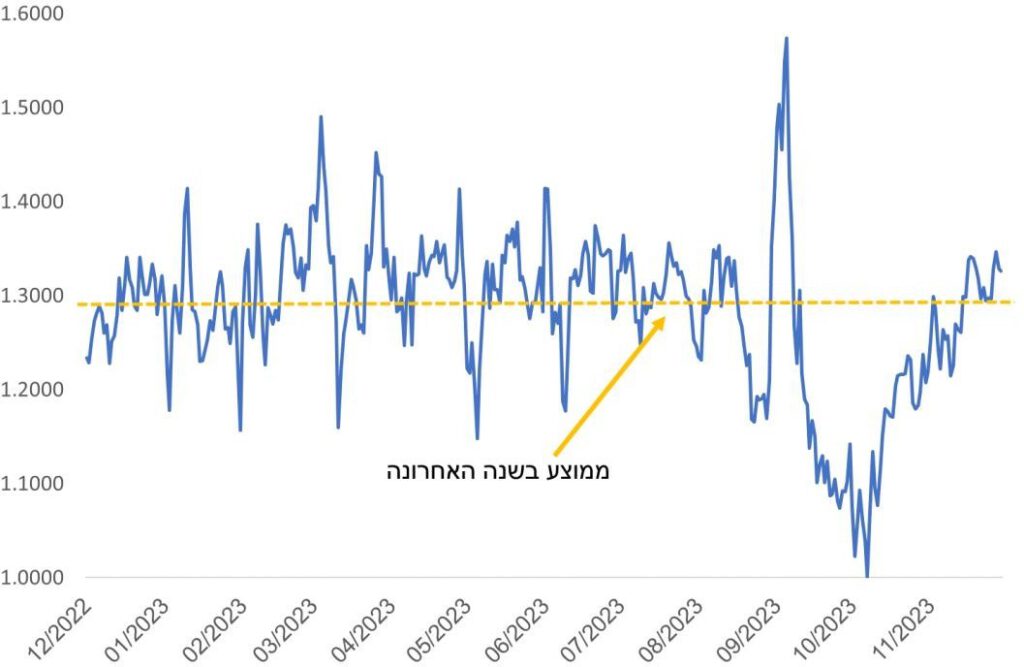

מדד ה500- S&P עלה השנה ב24.2%- ומדד הנאסד”ק עלה ב.43.4%- לאחר תשואה שלילית של כ19.4%- ו33.1%- בהתאמה שנרשמה בשנה שעברה, כאשר האינפלציה היתה גבוהה מאוד והריבית הייתה במגמת עליה. גם במרבית השווקים בעולם המערבי מדדי המניות הציגו ביצועים טובים, מדד המניות העולמי AC MSCI עלה בכ20%- השנה לאחר שירד בכ18%- בשנת 2022 תשואת אג”ח ממשלת ארה”ב ל10- שנים שעמדה בתחילת השנה על ,3.9% עלתה עד לכ5%- בסוף אוקטובר, ועד לסוף השנה ירדה חזרה ל.3.9%- בשוק איגרות החוב הקונצרניות בארה”ב, פרמיית הסיכון נותרו ללא שינוי מהותי, אינדיקציה נוספת ליציבות השווקים הפיננסים. פרמיית הסיכון במדד ה,LQD- העוקב אחר אג”ח בדרגת השקעה, ירד ב.0.1%- פרמיית הסיכון במדד ,HYG העוקב אחר אג”ח שאינן בדרגת השקעה, עלה ב.0.1%- בישראל, המלחמה וחוסר השקט הפוליטי-חברתי גרם במהלך השנה לשקל להיחלש באופן ניכר מול המטבעות המובילים בעולם ולשוק המניות המקומי להפגין ביצועי חסר. מתחילת השנה נחלש השקל ב2.5%- מול הדולר וב- 5.6% מול האירו. מדד ת”א 125 עלה השנה ב4.1%- בלבד, לאחר שבשנה שעברה ירד ב.11.8%- שוק האג”ח לעומת זאת, הציג ביצועים דומים לזה העולמי כאשר תשואת אג”ח ממשלת ישראל לשנת 2032 שעמדה בתחילת השנה על ,3.6% עלתה עד לכ4.7%- בסוף אוקטובר, ועד לסוף השנה ירדה ל.3.9%- בשוק איגרות החוב הקונצרניות המרווח של איגרות החוב צמודות המדד ירד מ1.7%- ל1.5%- ואילו המרווח של איגרות החוב השקליות עלה מ1.6%- ל.1.8%- הפערים נובעים בעיקר מסוג הניירות שמרכיבים כל מדד.

סך הרכישות בכרטיסי אשראי חזר לרמה שלפני המלחמה

ביחד ננצח!!

עם ישראל חי!!