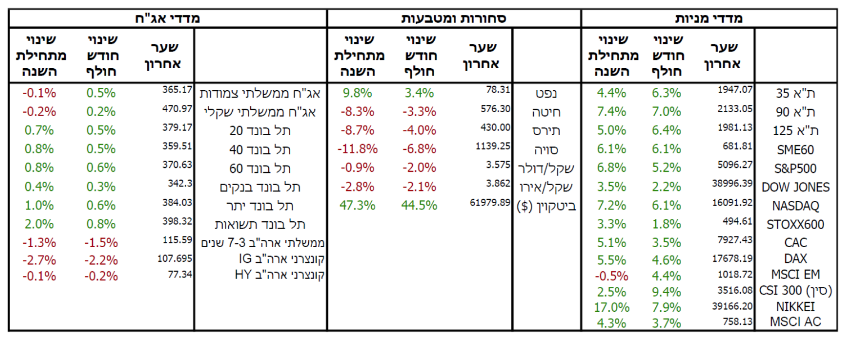

הסימנים לכך שלבנקים המרכזיים בעולם יהיה קשה להתחיל בתהליך הפחתות הריבית בחודשים הקרובים, הלכו והתרבו. בעולם, בעוד שבשוקי האג”ח נרשמו ירידות, בשוקי המניות נרשמו עליות נאות. הגורם שתמך בעליות בשווקים הוא הפעילות הכלכלית שממשיכה להיות יציבה וזאת למרות הציפיות המוקדמות להאטה בתחילת .2024 שוקי העבודה בארה”ב ובאירופה ממשיכים להיות חזקים ונדמה שמצבם של הצרכנים נותר איתן. בישראל, התמחור הזול יחסית של המדדים המקומיים והתמתנות האינפלציה הביאו להתחזקות השקל ותשואות עודפות על פני המדדים הגלובאליים.

התפתחויות בעולם

הנתון שהוריד סופית את האפשרות לכך שהפד יוריד ריבית כבר בחודש מרץ מהשולחן היה דו”ח התעסוקה האמריקאי שהתפרסם בתחילת פברואר. לפי דו”ח זה המשק האמריקאי הוסיף בינואר 353 אלף משרות חדשות, גבוה משמעותית מהצפיות המוקדמות. בנוסף, שיעור האבטלה נותר ללא שינוי ברמה של 3.7% וחשוב יותר, קצב השינוי השנתי בשכר עלה מ4.3%- ל- .4.5% מכיוון שבפד, כמו בבנקים מרכזיים אחרים בעולם, חוששים יותר מכל מלחצי אינפלציה שמגיעים משוק העבודה, דו”ח התעסוקה שכנע את המשקיעים שהריבית בארה”ב לא צפויה לרדת בקרוב. למעשה, נכון לכתיבת שורות אלו, שוק האג”ח האמריקאי מתמחר הסתברות של למעלה מ50%- להפחתת ריבית רק בהחלטה של חודש יוני.

עוד בעולם, גם בבריטניה וגם ביפן נרשמה ברבעון הרביעי של 2023 צמיחה שלילית, מה שמכניס את שתי המדינות באופן רשמי למיתון. הן בבריטניה והן ביפן החולשה המרכזית בכלכלה היא תוצאה של אינפלציה גבוהה ששוחקת את ההכנסה של משקי הבית ומקשה עליהם להגדיל את היקף הצריכה שלהם. כדאי לציין שבשתי המדינות שיעור האבטלה נמוך מאוד )2.4% ביפן ו- 3.8% בבריטניה( ולחצי השכר חזקים אך שיעור האינפלציה מספיק גבוה כך שלמרות העליה בשכר הממוצע, משקי הבית לא מרגישים שמצבם משתפר. יחד עם זאת, בהסתכלות קדימה מצבן של שתי המדינות שונה מאוד. בעוד שבבריטניה המיתון נובע גם מכך שהבנק המרכזי העלה את הריבית, מה שמקשה עוד יותר על הצרכנים, ביפן הריבית עדיין אפסית. מצב זה שם את יפן בסיטואציה לא פשוטה שכן על מנת להילחם באינפלציה היא חייבת להעלות את הריבית אך העובדה שהמשק כבר היום במיתון, מקשה לבצע צעד זה. בנוסף, הכלכלה היפנית תלויה במידה לא מבוטלת בכלכלה הסינית שחווה גם היא האטה חריפה, מה שמקשה עוד יותר על מקבלי ההחלטות ביפן.

ישראל

במשק המקומי הנתונים שהתפרסמו בחודש האחרון היו מעורבים. מצד אחד, נתוני הצמיחה של הרבעון הרביעי הראו את מידת הפגיעה של המלחמה בכלכלה הישראלית כאשר זו התכווצה ב19.4%- )בחישוב שנתי( במהלך הרבעון. כתוצאה מכך, הצמיחה בכל שנת 2023 עמדה על 2% בלבד, זאת לעומת צמיחה צפויה של 3.4% לפני פרוץ המלחמה. מצד שני, נתוני האינפלציה של חודש ינואר הפתיעו דווקא לטובה כאשר זו ירדה לקצב שנתי של 2.6% וממשיכה להתקרב לעבר מרכז יעד האינפלציה של בנק ישראל. אם נזכור שרק לפני שנה האינפלציה בישראל עמדה על 5.4%

הרי שניתן בהחלט לומר שלפחות בגזרה זו נרשמה התקדמות חיובית. בהתאם לכך, בנק ישראל החליט להותיר את הריבית על כנה ולא להפחית הפעם נוספת. סוכנות הדירוג מודי’ס הורידה את דירוג האשראי של ישראל מרמה של 1A לרמה של 2A. הורדת הדירוג נבעה לפי מודי’ס מההידרדרות בגירעון וביחס החוב לתוצר של ישראל על רקע המלחמה ובעיקר מכך שאין כרגע לממשלה תוכנית סדורה לחזרה למדיניות שתשפר את מצבה הפיננסי של המדינה. מבחינת השווקים הפיננסיים בישראל הרי שאלו לא ממש הגיבו להודעה של מודי’ס שהייתה צפויה ואולי אף הגיבו בחיוב שכן תוכן ההודעה של מודי’ס היה פחות חמור מהציפיות המוקדמות. בתוך כך השקל הלך והתחזק במהלך החודש האחרון אל מול הדולר והאירו, על אף הפחתת הדירוג, מה שעשוי לתמוך גם בסיכויים להפחתת ריבית בהחלטה הבאה בתחילת אפריל.

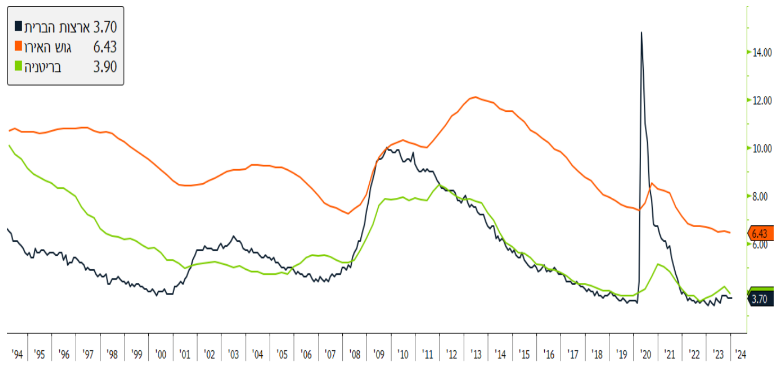

שיעורי האבטלה בעולם בשפל היסטורי למרות העלאות הריבית

ביחד ננצח!!

עם ישראל חי!!