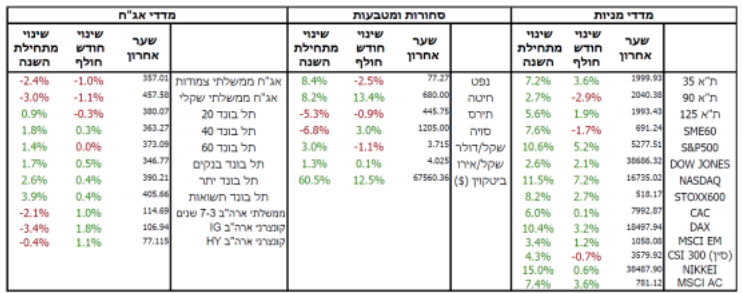

השווקים בארץ ובעולם רשמו מגמה מעורבת במהלך החודש האחרון. בארה”ב המדדים המרכזיים רשמו עליות נאות על רקע נתונים חלשים לגבי מצבו של הצרכן. נתונים אלו תומכים בתהליך הפחתות הריבית של הפד. לעומת זאת, בסין נרשמו ירידות שערים על רקע ניסיונות הממשל להתמודד עם בועת הנדל”ן במדינה. בישראל, שוקי המניות רשמו גם הם מגמה מעורבת כאשר מדדי המניות הגדולות רשמו עליות בתמיכת מניות הבנקים, בעוד המדדים של המניות הקטנות יותר רשמו ירידות. בניגוד למגמה בעולם, בשוק האג”ח המקומי נרשמו ירידות שערים על רקע נתוני האינפלציה של חודש אפריל שהפתיעו כלפי מעלה והחששות המתגברים לגבי גודל הגירעון הממשלתי.

התפתחויות בעולם

בתחילת החודש הותיר הפד את הריבית ברמה של 5.5% ואותת כי זו תתחיל לרדת ברגע שיהיו משוכנעים מספיק שמגמת הירידה באינפלציה תימשך. אמנם האינפלציה בארה”ב עדיין גבוהה באופן יחסי )3.4%( אך היא במגמת ירידה ובפד מעריכים שרמת הריבית הנוכחית מספיק גבוהה כדי שהאינפלציה תחזור לכיוון היעד )2%(. מספר נתונים תומכים בכך, למשל תוספת המשרות באפריל שעמדה “רק” על 175 אלף, נמוך מהצפי ומהתוספת החודשית הממוצעת שעומדת על 242 אלף, שיעור האבטלה שעלה בעשירית אחוז ל,3.9%- וקצב השינוי השנתי בשכר שירד ועמד על .3.9% גם נתון התוצר לרבעון הראשון שהצביע על קצב צמיחה שנתי של 1.3% בלבד תומך בכך, יחד עם ההכנסה הפנויה שרשמה באפריל ירדה של .0.1% בשורה התחתונה, אלו חדשות רעות בעיניים של הצרכן האמריקאי אך טובות יותר בעיניים של הפד וככל שמגמה זו תמשיך כך הסיכויים להפחתת ריבית יגברו. בצד השני של העולם, הממשל בסין הודיע על שורה של צעדים שנועדו למנוע מבועת הנדל”ן והאשראי מלהתפוצץ, כמו תמיכה בממשלות המחוזיות לרכישת פרוייקטי נדל”ן והפיכתם לדיור ציבורי והקלות לציבור בתהליך לקיחת המשכנתא. הממשל מקווה לווסת את עודף ההיצע האדיר של בתים בסין )כ100- מיליון בתים ריקים עפ”י הערכות( ולתמוך בחברות הבנייה ובמחירי הבתים. על אף שבתוכנית יש פוטנציאל למנוע את התפוצצות בועת הנדל”ן, גם אם היא תצליח ענף הבנייה בסין צפוי לסבול מכמה שנים של פעילות ממותנת, דבר שישפיע לרעה על הצמיחה. המשמעות הגלובאלית היא פגיעה במדינות שתלויות בסין ובעיקר בענף הבנייה שלה )כמו אוסטרליה( ולחצים דפלציוניים גלובאליים מכיוון הסחורות בכלל והסחורות התעשייתיות בפרט.

ישראל

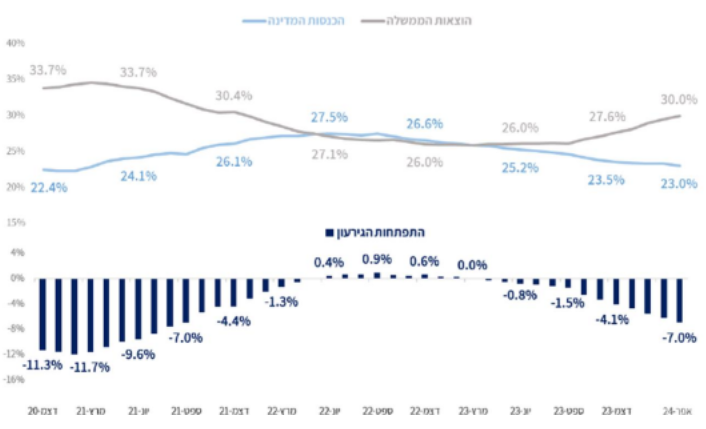

נתוני האינפלציה הפתיעו שוב כלפי מעלה כאשר מדד אפריל רשם עליה של 0.8% והעמיד את האינפלציה השנתית על .2.7% מדד אפריל סימן גם באופן ברור שהשפעות המלחמה על המחירים בישראל הן משמעותיות כאשר סעיף הנסיעות לחו”ל במדד זינק ב.11.2%- יתרה מכך, לאור עליות המחירים האחרונות בשוק המזון, העליות הצפויות בשוק הדיור )כתוצאה מהמחסור בכח אדם בענף( והעלאות המיסים הצפויות על רקע הגירעון הגבוה, ציפיות האינפלציה לשנה הקרובה המשיכו לעלות ועומדות קרוב ל.3%- התפתחות זו היא משמעותית לאור יעד האינפלציה של בנק ישראל )בין 1% ל- 3%( כשהמשמעות היא שלבנק ישראל יהיה קשה להצדיק הפחתות ריבית ככל והאינפלציה תהיה קרובה לטווח העליון של היעד. בנוסף, הגירעון ממשיך, כאמור, לגדול כאשר בחודש אפריל הגיע זה לרמה של 7% מהתוצר, זאת לעומת יעד של 6.6% מהתוצר בסוף השנה. לפי ההערכות של רוב הכלכלנים, לאור עלויות המלחמה הגדלות, הגירעון בסוף השנה יעמוד על כ8%- מהתוצר. חשוב לציין שרמת אי הוודאות בישראל גבוהה מאוד ולהתפתחויות השונות בזירה הביטחונית תהיינה גם השפעות ישירות על הכלכלה, האינפלציה והריבית. עם זאת, נכון לעכשיו המשקיעים בשווקים הפיננסיים מעריכים שריבית בנק ישראל תיוותר ברמתה במהלך החודשים הקרובים

ההוצאות גדלות וההכנסות קטנות. הגירעון הממשלתי כבר חורג מהיעד

ביחד ננצח!!

עם ישראל חי!!