חודש ספטמבר הביא את שינוי המיוחל לכלכלה האמריקאית, כשהפד החל בתהליך הפחתות הריבית בצעד אגרסיבי עם הפחתה של 50 נ”ב. באירופה הפחתות הריבית המשיכו באופן מדוד עם הורדה שנייה של 25 נ”ב. בסין הממשלה הכריזה על שורת צעדים נוספת שאמורה לתמוך בצמיחה הסינית, מה שהזניק את שוק המניות המקומי למעלה. בניגוד לעולם, בישראל הסיכוי להפחתות ריבית בטווח הנראה לעין הולך וקטן. אי הוודאות הביטחונית בצפון תרמה להחלטה של חברת הדירוג מודי’ס להוריד את דירוג האשראי של ישראל בשני נוצ’ים. למרות זאת השוק בארץ רשם רצף עליות בסיום החודש וסיים במגמה כללית חיובית, בעיקר לאחר רצף ההצלחות של מערכת הביטחון מול החיזבאללה.

התפתחויות בעולם

בארה”ב פורסמו נתונים מעורבים בנוגע למצב הכלכלה. נתוני הצמיחה לרבעון השני עודכנו כלפי מעלה ל3%- אך דו”ח התעסוקה היה חלש וכלל עדכון כלפי מטה בכמות המשרות בחודשים הקודמים. בסופו של דבר, ומתוך ביטחון כי האינפלציה תחזור ליעד 2% כבר בטווח הזמן הקרוב, בפד בחרו להתחיל את תהליך הפחתות הריבית בצעד אגרסיבי והורידו את הריבית ב50- נ”ב לטווח של .5%-4.75% מבט בעדכון תחזיות הפד מלמד על שינוי התפיסה, כשתחזית האבטלה עודכנה כלפי מעלה ל4.4%- בשנים 2024 ו2025- ותחזיות הריבית עודכנה כלפי מטה, בשנת 2024 ל4.4%- ובשנת 2025 ל.3.4%- עם זאת תחזית הריבית לטווח הרחוק עודכנה כלפי מעלה ב10- נ”ב ועומדת על ,2.9% מרחק 210 נ”ב בלבד. במידה ונחיתה רכה היא אכן התרחיש שיצא אל הפועל, שיא הפחתות הריבית לא רחוק מאוד מאיתנו.

באירופה ה-ECB המשיך בתהליך הפחתות הריבית המתון עם הפחתה בפעם השנייה של 25 נ”ב ל- .3.5% כמו בפעמים קודמות, הנשיאה לגארד לא סיפקה רמזים כלפי הצעדים העתידיים וחזרה על המסר שהחלטות יתקבלו פגישה אחרי פגישה. לעומתם בסין בהחלט מסמנים את הקו קדימה במטרה להילחם בהאטה במשק. בדומה לתוכניות קודמות, התוכנית כוללת מספר צעדים להרחבת שוק האשראי וה משכנתאות, כמו גם תמיכה מלאכותית בשוק המניות המקומי. עם זאת, בלי לטפל בבעיות השורש בסין ובעיקר

בעודף ההיצע בשוק הנדל”ן, מגמת ההאטה בטווח הארוך תימשך

ישראל

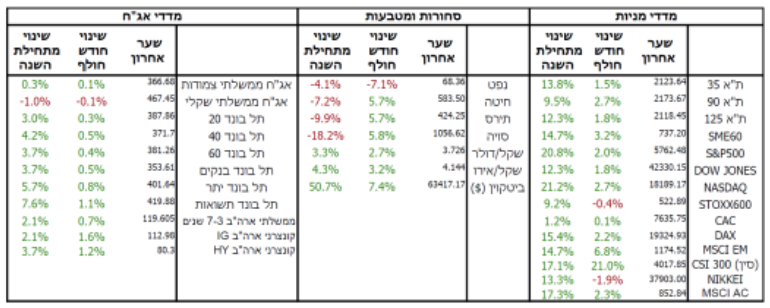

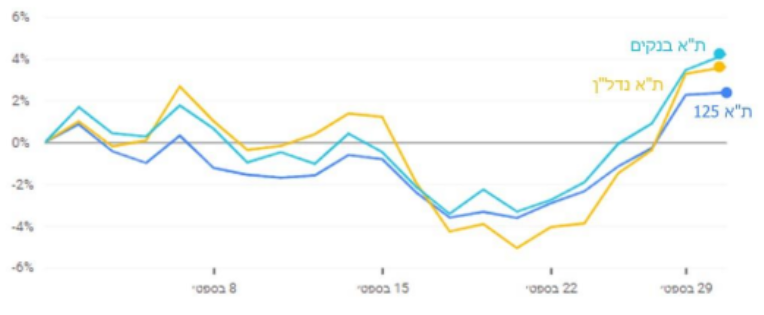

עשרת הימים האחרונים של החודש היו דרמטיים במיוחד. הפעילות הצבאית של ישראל בלבנון אומנם הביאה לאסקלציה בעצימות הלחימה אך מצד שני הציפיות בשוק היו כנראה לפגיעה קשה יותר במשק בתנאים האלו. לאור כך מדדי המניות רשמו תיקון חד כלפי מעלה בעשרת הימים האחרונים של החודש, ופיצו על ירידות של 4.5%-3% מתחילת החודש. גם מחירי האג”ח חזרו לעלות בסוף החודש ואיפסו את הירידות של 0.9% שקדמו לכך. התיקון בשווקים התרחש על אף שחברת דירוג האשראי מודי’ס הפחיתה את דירוג האשראי של ישראל בשני נוצ’ים לרמה של BBB+ והשאירה את אופק הדירוג שלילי. ע”פ מודי’ס, הגורם העיקרי להורדת הדירוג היה החשש מהתמשכות הלחימה בלבנון לזמן ארוך יותר מכפי שהעריכו קודם. בהתאם, במודי’ס הורידו את תחזיות הצמיחה של 2025 ל- 1.5% בלבד )לעומת 4% בתחזית הקודמת( והעלו את תחזית הגירעון בשנה הבאה ללא פחות מ6%- מהתוצר. למרות הדרמה התקשורתית, השווקים פחות התרגשו מהורדת הדירוג וזאת משתי סיבות: ראשית, פרמיית הסיכון של ישראל בשווקים הפיננסיים עלתה כבר ממזמן לרמה שמאפיינת דירוג BBB כך שהודעת מודי’ס מהווה לא יותר מאשרור למצב הקיים. שנית, ההצלחות של מערכת הביטחון מול החיזבאללה מעלות ספקות לגבי להתמשכות המלחמה ולכן גם לגבי התחזיות של מודי’ס. ברקע כל אלו נציין שמדד המחירים לצרכן רשם החודש עליה מפתיעה של ,0.9% מה שהעלה את האינפלציה השנתית לרמה של ,3.6% כאשר זו צפויה להישאר מעל ליעד בנק ישראל עמוק לתוך שנת .2025 מכיוון שהעלייה המחודשת באינפלציה נובעת ברובה ממגבלות ההיצע שיש על המשק בצל המלחמה )מחסור בכח אדם, עצירה של הטיסות וכו'( לא סביר שבנק ישראל יבחר להעלות את הריבית במשק רק כדי להראות שהוא פועל, אך אין מה לצפות להפחתות ריבית לפני שנראה שינוי במגמה

האינפלציה בישראל שוב במגמת עליה, וחצתה את הרף העליון של בנק ישראל

ביחד ננצח!!

עם ישראל חי!!