הבורסות ברחבי העולם נצבעו באדום בחודש מרץ על רקע עליית המדרגה במלחמת הסחר של טראמפ, מה שהעלה את רמת חוסר הוודאות בשווקים. באירופה התוכניות הפיסקליות המהפכניות של גרמניה והאיחוד האירופי השפיעו על תהליך הפחתת הריבית של ה-ECB. בישראל הבורסה סיימה את החודש בתשואות שליליות, בזמן שהנתונים הכלכליים מציירים תמונה מעורבת וההערכה בשוק שבנק ישראל בכל זאת יתחיל בהליך הפחתות הריבית בחצי השני של השנה.

התפתחויות בעולם

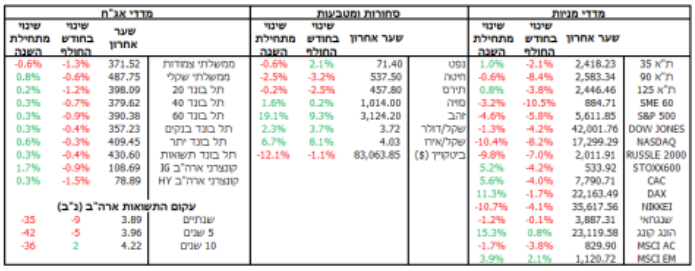

מלחמת הסחר התרחבה בחודש מרץ, כאשר המכסים שהטילה ארה”ב על קנדה ומקסיקו נכנסו לתקוף, והמכס על סין הוכפל ל.20%- בנוסף הכריז טראמפ על שורה נוספת של מכסים, ממכס על מדינות שקונות גז ונפט מוונצואלה ועד מכס של 25% על כלי רכב מיובאים. לצד המכס האוניברסלי שאמור להיכנס לפועל בשני באפריל, חוסר הוודאות בשווקים גבוה במיוחד מה שהוביל לירידות. לצד כל אלו, הנתונים הכלכליים ציירו תמונה בעייתית בעיני הפד. לשוק העבודה התווספו רק 151 אלף משרות (פחות מהצפי ל 160- אלף), עוד לפני גל הפיטורים במגזר הממשלתי ושיעור האבטלה עלה ל- .4.1% מדד מנהלי הרכש המשולב לענפי התעשייה והשירותים רשם ירידה והוא מצביע על צמיחה של כ1%- בלבד ב .2025- מהצד השני, האינפלציה בארה”ב מסרבת לרדת לעבר היעד של הפד ונותרה על ,2.8% זאת עוד לפני עליות המחירים שצפויות להירשם כתוצאה מהטלת המכסים השונים. לאור כל אלו בפד עדכנו את תחזיות הצמיחה כלפי מטה ל1.7%- ב- 2025 ובחרו להשאיר את הריבית ברמה של -4.25% .4.5% מדדי המניות המובילים רשמו ירידות (דאו ג’ונס ירד ב- ,4.2% 500 P&S ב5.8%- ו נאסד”ק ב- 8.2%), בזמן שמדד ה-VIX שמבטא את התנודתיות במדד ה- 500 P&S, לכן נקרא גם “מדד הפחד”, עלה ב .10.3%- במקביל נרשמו עליות במחירי האג”ח הממשלתיים, מה שמבטא את מעבר המשקיעים לערוצים בטוחים יותר. מכיוון שעליה במחיר האג”ח מקטינה את התשואה המתקבלת מאחזקתו, עקום התשואות ירד בטווח הקצר והבינוני.

בגוש האירו ה-ECB הוריד את הריבית לרמה של ,2.5% אך ניכר כי המשך הפחתות הריבית פחות וודאי מבעבר. השינוי מגיע ברקע חוסר הוודאות לגבי מלחמת הסחר של טראמפ והתוכניות הממשלתיות החדשות בגרמניה וב איחוד האירופי, שמהוות מהפכה תפיסתית. בגרמניה התוכנית כוללת השקעות מחוץ לתקציב של 500 מיליארד יורו (11.6% מהתוצר) ומאפשרת להגדיל את ההוצאות ע”י רישום גם של הוצאות ביטחון קיימות מחוץ לתקציב. התוכנית של האיחוד האירופי כוללת השקעות ביטחוניות בסך 800 מיליארד יורו, כ4.5%- מהתמ”ג של האיחוד. השינוי החריף במדיניות התקציבית שתוכניות אלו משקפות העלה את החשש בקרב המשקיעים והקפיץ את תשואות האג”ח ל10- שנים של המדינות באירופה (גרמניה ב ,0.35%- צרפת ב – ,0.37% איטליה ב0.34%-).

גם מדדי המניות במזרח רשמו תשואות שליליות, במיוחד במדינות שקשורות לתעשיית הרכב או לחברות הטכנולוגיה הגדולות, שגם עשויות להיות מושפעות לרעה בצעדי תגובה של אירופה או סין למכסים האמריקאים. ניקיי היפני ירד ב,4.1%- מדד קוספי הדרום קוריאני ירד ב2%- ומדד המניות המרכזי של טאיוון ירד ב.8.4%-

ישראל

בישראל החודש הסתיים בתשואות שליליות ברקע החזרה ללחימה ברצועת עזה והזעזועים הפוליטיים. השקל נחלש אל מול סל המטבעות והוא נסחר ברמות של 3.72 ₪ לדולר ו4.03- ₪ ליורו. הגירעון ירד ל,5.3%- אך העברת תקציב המדינה תאפשר למשרדי הממשלה להגדיל את ההוצאה בהמשך השנה. שוק העבודה ממשיך להיות הדוק ושיעור האבטלה נשאר ברמה נמוכה של .2.7% מדדי הפידיון של ענפי המשק מצביעים על האטה בקצב ההתאוששות של המשק. מדד המחירים לצרכן הפתיע כלפי מטה כאשר הוא נשאר ללא שינוי, מה שהוריד את האינפלציה ל- ,3.4% ולכן בשוק ממשיכים להעריך כי בנק ישראל יוריד את הריבית פעמיים במהלך השנה כדי לעזור להתאוששות המשק. סוכנות הדירוג פיץ’ השאירה את דירוג האשראי של ישראל ללא שינוי ברמה A עם אופק דירוג שלילי.

תשואות האג”ח ל10- שנים בישראל, ארה”ב וגרמניה

מקור: מגמה

חשוב לומר באופן ברור שווקי המניות מהווים מראה ה משקפת את הפעילות הכלכלית של החברות הנסחרות בבורסה . לכן, בהנחה שבסופו של דבר אי הוודאות תתבהר ומלחמת הסחר תסתיים כפי שהסתיימה ב 2018 בקול ענות חלשה, השווקים יחזרו למגמת עליה שכן הכלכלה העולמית ממשיכה לצמוח.

לכן למשקיע לטווח ארוך ובינוני כדאי להסתכל בפרופורציה שכן מדובר על חלק מהתנהגות התקינה של שווקי ההון.

המגמה בשוקי המניות לאורך זמן היא באופן ברור חיובית ולכן ההשקעה בהם צריכה תמיד להיבחן בטווח ארוך.

אנחנו ממשיכים לעקוב ברמת היומית על השווקים בארץ ובעולם.

בשורות טובות , חג שמח

עם כל החטופים וחיילנו בבית במהרה, אמן