במגמה מעורבת. בארצות הברית הכלכלה ושוק העבודה הפגינו יציבות והפד ביצע הפחתת ריבית נוספת בדצמבר. בסין פורסמו לראשונה עדכונים רשמיים בנוגע לתוכנית החומש “סין 2030”, הצפויה להעניק תמיכה מקיפה לענפי הטכנולוגיה והרובוטיקה. בישראל נרשמה ירידה באינפלציה והתקדמות בתהליך אישור תקציב המדינה לשנת .2026 בנק ישראל הפחית את הריבית לראשונה מזה שנתיים, אך הדגיש כי תהליך ההפחתות צפוי להיות הדרגתי.

התפתחויות בעולם

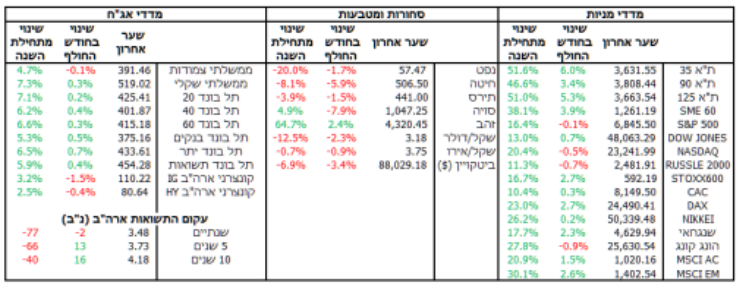

עיקר תשומת הלב של המשקיעים בחודש דצמבר הופנתה להחלטת הריבית של הפד ולפרסומים מחודשים של נתוני שוק העבודה והאינפלציה. בסיכומו של דבר הפד החליט על הפחתה נוספת של 25 נ”ב בריבית, כך ששיעור הריבית בארצות הברית בסוף השנה עומד על .3.75%-3.5% יחד עם זאת, המשך מגמת הפחתות הריבית מצוי כעת תחת אי ודאות. עדכון התחזיות של הפד הראה כי רוב חברי הוועדה מעריכים שיש צורך בעוד הפחתה נוספת אחת או שתיים בלבד במהלך השנה הקרובה, וזאת בעקבות יציבות הכלכלה האמריקאית בכלל ושוק העבודה בפרט. מגמה זו קיבלה חיזוק מפרסום דו”ח התעסוקה לחודש נובמבר, שכלל גם את נתוני אוקטובר שנדחו בשל השבתת הממשל. הדו”ח הצביע על תוספת של 121 אלף משרות במגזר הפרטי בחודשיים האחרונים, מעבר לציפיות. במגזר הציבורי נרשמה ירידה של 157 אלף משרות בחודשיים האחרונים אך זה נתון המשקף בעיקר את פיטורי DOGE מחודש מרץ שנכנסו לתוקף באוקטובר, ולכן לא התקבלו כהפתעה. שיעור האבטלה עלה ל,4.6%- בעיקר בשל חזרה של 1.3 מיליון איש לשוק העבודה. מדד המחירים לצרכן רשם ירידה מפתיעה באינפלציה לרמה של 2.7% )לעומת 3% בספטמבר(, ואינפלציית הליבה לפי מדד PCE ירדה ב0.1%- לרמה של .2.8% במקביל, חברות הטכנולוגיה הגדולות המשיכו להתמודד עם חששות בנוגע ל”בועת ה-AI “ולהראות רגישות מוגברת לכל נתון חריג. כך למשל אפילו דו”חות כספיים חיוביים כמו של אורקל, שהציגה גידול בהכנסות וברווחיות אך מתחת לציפיות, הביאו לרצף של ירידות שערים בוול סטריט.

בסין פורסמו מסמכים רשמיים ראשונים הנותנים הצצה לאיך תיראה תוכנית החומש הבאה “סין 2030” שאמורה להתפרסם במלואה בחודש אפריל. לעומת תוכנית 2025 China in Made שהתמקדה בסגירת פערים מול ארה”ב ואירופה, התוכנית הנוכחית נועדה להזניק את תעשיית ההייטק הסינית לקדמת הבמה, להתרכז בפיתוח יכולות הייצור לטכנולוגיות מתקדמות בסין ובהגברת העצמאות הכלכלית. בתוך כך, סין רוצה להוביל את התעשייה העולמית בייצור רובוטים, רכבים חשמליים ולהטמיע באופן רחב רחפנים ותחבורה אווירית בגובה של עד 1,000 מטר.

ישראל

הסנטימנט החיובי לאחר סיום המלחמה ממשיך להשפיע על מגמת העליות בבורסה המקומית, כאשר המדדים המובילים רשמו שיאים חדשים במהלך דצמבר והמשקיעים סיימו שנה נוספת עם תשואות גבוהות לעומת יתר העולם. מדד המחירים לצרכן ירד ב 0.5%- מה שהביא לירידה נוספת באינפלציה לשיעור של .2.4% בנוסף, אישור התקציב ע”י הממשלה עם יעד גירעון של 3.9% מהתוצר יוצר ציפייה למגמת של ירידה ביחס החוב-תוצר בשנים הקרובות. בינתיים הגידול בהכנסות המדינה ממיסים המשיך כאשר אלו חצו לראשונה את רף 500 מיליארד ,₪ מה שסייע להורדת הגירעון לרמה של 4.5% מהתוצר והגירעון השנתי צפוי להיות מתחת ליעד המקורי שעמד על .4.9% בתגובה

להתפתחויות ולסיום הלחימה בעזה, בנק ישראל הפחית לראשונה את הריבית ברבע אחוז לרמה של .4.25% עם זאת, ההצהרה הרשמית לא כללה הכוונה לגבי העתיד והמסרים היוצאים מהבנק נוטים לצד הניצי. בראיונות הדגיש נגיד הבנק כי עיקר הדאגה היא עדיין עלייה מחודשת באינפלציה ולכן עוד לא הוחלט על הפחתות ריבית נוספות. ב שוק ממתינים להחלטת הבנק הבאה בינואר, אשר תכלול עדכון תחזיות שצפויות לשקף צמיחה גבוהה יותר לצד אינפלציה נמוכה יותר, ותקנה בהירות באשר לקצב ההפחתות האפשרי בשנת .2026 נכון לעכשיו, רוב החזאים מעריכים שתהליך הפחתת הריבית יתבצע בקצב איטי ומדוד.

סיכום 2025 בשווקים

בסופו של דבר שנת 2025 מסתכמת כעוד שנה חיובית בשווקים בה נרשמו תשואות חיוביות ואף דו-ספרתיות במדדים המרכזיים. זאת למרות ששנה זאת התאפיינה בתנודתיות ניכרת ותקופות של וירידות חדות כמו קריסת השווקים באפריל לאחר “יום השחרור”. בארצות הברית המדדים מוטי הטכנולוגיה )500P&S והנאסד”ק( השיאו תשואות עודפות על פני המדדים המסורתיים, למרות שהאחרונים שמרו על רמת יציבות גבוהה יותר לאורך השנה. הדולר נחלש במהלך השנה מול סל המטבעות העולמי ב,9.4%- כאשר מרבית הירידה הגיעה ברבעון הראשון של השנה.

מדדי המניות האירופיים חוו עליות חדות, בעיקר בתחילת השנה, בעקבות הציפיה לסיום מלחמת רוסיה-אוקראינה וגל השקעות ביטחוניות, אך חששות מהאטה כלכלית והימשכות המלחמה הגבילו את התשואות בחצי השנה של השנה. ביפן נרשמה שנה חיובית כאשר מדד ניקיי הגיב היטב להסכמי הסחר החדשים שנחתמו מול ארה”ב. גם בסין נרשמה שנה חיובית, למרות שהייתה במוקד מלחמת הסחר מול ארה”ב. מדד האנג-סאנג מסיים שנה חיובית למרות נסיגה בחודשיים האחרונים של השנה, מאז היה בשיא של השנים האחרונות אחרי פגישת טראמפ ושיי.

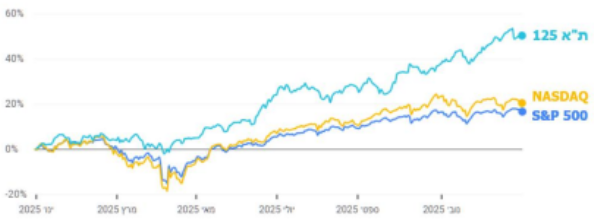

בישראל הבורסה המקומית הציגה שנה שנייה ברציפות של תשואות מובילות ביחס לעולם, הן במדדי המניות והן במדדי האג”ח הממשלתיים והקונצרנים. התשואות הגבוהות נתמכו בתחושת היציבות וחזרת המשק לשגרה לאחר סיום המלחמה, מה שהוביל להפחתת פרמיית הסיכון ולציפיות לגידול בצמיחה. גם התחזקות השקל מול סל המטבעות תרמה לביצועי השוק המקומי, כאשר זה ירד ב1.8%- בדצמבר ובסך הכול ב8.4%- מתחילת השנה .

הבורסה הישראלית מציגה שנה נוספת של תשואות עודפות

GOOGLE Finance :מקור

לקראת הרבעון הראשון של ,2026 אנו ניגשים בזהירות מונעת לאחר שנה של תשואות יוצאות דופן ושיאים חדשים שנרשמו הן בבורסה המקומית והן במדדים המובילים בארה”ב. המיקוד עובר למעקב אחר בנק ישראל, שצפוי לנקוט בתהליך הפחתות ריבית הדרגתי ומדוד בלבד בשל החשש מעלייה מחודש ת באינפלציה.

אנו מעריכים כי המגמה מהשנה החולפת תימשך וצופים המשך היחלשות של הדולר אל מול השקל גם ברבעון הראשון, לאחר שזה כבר איבד 12.5% מערכו בסיכום שנתי )שער סגירה של 3.18(. בשל אי-ודאות זו, האנליסטים מעריכים כי הרבעון הראשון יאופיין בתנודתיות יתר ובוחנים בימים אלו התאמות להורדת רמת הסיכון בתמהיל הנכסים. שילוב גורמים אלו, לצד אי-הוודאות סביב קצב הפחתות הריבית של הפד בארה”ב והרגישות המוגברת של סקטור הטכנולוגיה, מחייב היערכות מוקפדת ותגובתיות גבוהה לשינויים במאקרו העולמי והמקומי כבר בתחילת השנה.

אנו מודים לכם על האמון שאתם נותנים בנו כמתכננים הפיננסיים שלכם; המחויבות שלנו היא להמשיך וללוות אתכם במקצועיות ובאחריות, תוך ראייה אסטרטגית ארוכת טווח, כדי לנווט את המבנה הפיננסי שלכם בבטחה גם בתקופות של תנודתיות בשווקים.

הבהרה משפטית:

מסמך זה הוכן למטרות אינפורמטיביות וסקירה כללית בלבד, ואין בו משום הבטחה להשגת תשואה כלשהי או הצהרה על רווחיות. המידע המובא במסמך מבוסס על נתוני עבר, ואין להסתמך עליו כאינדיקציה לביצועי העתיד. המידע במסמך זה אינו מהווה תחליף לייעוץ השקעות, שיווק השקעות או ניהול תיקי השקעות כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ”ה,1995- ואינו מתחשב בנתונים ובצרכים המיוחדים של כל אדם. המידע המוצג אינו מהווה הצעה לרכישה, החזקה או מכירה של ניירות ערך או נכסים פיננסיים כלשהם. “גינדי שרים”, עובדיה ומי מטעמה, לא יהיו אחראים לכל נזק או הפסד שייגרמו כתוצאה מהסתמכות על המידע המופיע במסמך זה. השימוש במידע הוא על אחריותו הבלעדית של הקורא.